Hitomi Yoshimura Puppet Annimation

Maria Callas - Un Bel Di Vedremo - Madama Butterfly - Act 2

http://www.yume-gaitame.com/factor.html

より

為替の変動はどんな時に起こるのか?

大きく分けて4種類ありますが紹介します。

ファンダメンタルズ要因(経済的条件)

需給関係

政策要因

その他

●ファンダメンタルズ要因(経済の基礎的諸条件)

インフレや国の経済などが大きく関係しますが、以下の数値などが影響します。

・貿易収支

外国との物品の輸出入の収支のことを言います。「貿易黒字」「貿易赤字」

・経済成長率

GDP(国内総生産)が代表的。GDPは国の経済成長率を表す指標で、一定期間内に国内で新たに作り出されたされたモノやサービスの付加価値を集計したもの。

・雇用統計

失業率(労働人口に占める失業者の割合)。

・物価

インフレ傾向、デフレ傾向を知るための指標。

・金利政策

金利が高い方に資金が流れる。

金利が上昇すると、その国の通貨が買われ、高くなる。

●需給関係

ある国の通貨ともう一方の国の通貨を買いたい人のニーズです。

例えば、あるメーカーがアメリカにテレビを輸出した場合、商品を売って、ドルを受け取ることになり、当然、日本企業はドルを円に換えす。これは、ドルを売って、円に買うことになります。つまり、円高ドル安を引き起こします。上記を踏まえて、円安のときを狙って、ドルを売った方が企業としては儲けるのはお分かりでしょう。

逆に肉をアメリカから輸入した場合を考えます。

アメリカから輸入するためには、ドルと交換になります。それゆえ、円を売ってドルを買う必要があるのです。これが、円安ドル高を引き起こます。

輸入のときは、円高のときを狙って、ドルを買った方が、企業としては儲けることができます。

上記の、円売り、円買いがいろんな会社、企業で行なわれますが、トータルで円を買いたい人よりもドルを買いたい(円を売りたい)人が多ければ、ドルが高くなり、その逆であれば円が高くなるといった仕組みです。

●政策要因

1.日本銀行が円買い介入

過去の介入事例は99年の7.6兆円、2000年 3.2兆、2001年 3.2兆、2002年 4兆などです。99年は110円/ドルから100円/ドルでしたが、その後は米国の景気後退により日本の経常収支が悪化したこともあり、順調に円安が進行、2002年春には135円/ドルまで円安に戻すことに成功したこともあります。

2.政治の安定性

政治が不安定になると円安につながります。 クーデターが起こりそうな国はもちろん、政権交代なども相場変動の要因になることがあります。

3.通貨政策

中国の人民元の切り上げ問題などが代表的な例。アメリカのドル高政策、ドル安政策なども。アメリカ側で輸出企業を優遇するための政策が発表されるということは、ドル安政策となることもあります。

●その他

サラ・ブライトマン「Time To Say Goodbye(2003Version)」

■テロ、戦争の為替への影響

テロや戦争が起こった場合にはその国の通貨は大きく値下がります。

2005年7月のロンドンでのテロの直後も、英ポンドは大きく値下がります。

逆にどこかの国で戦争が起こればアメリカドルが買われドル高に動くのが一般的です。

有事の際は、資産はより安全な所にシフトするからだと考えられています。

ただし、当然のですが、アメリカでテロや政情不安を引き起こすような事件があればアメリカドルは下落します。

http://rich-ojisan.com/fx64.html

FX初心者の方の入門

http://fx.minkabu.jp/indicators/01017

米・住宅着工件数

http://www.accj.or.jp/doclib/advocacy/FCWP_J.pdf

金融センター白書

http://www.jiji.com/jc/v?p=ve_eco_bop-balance

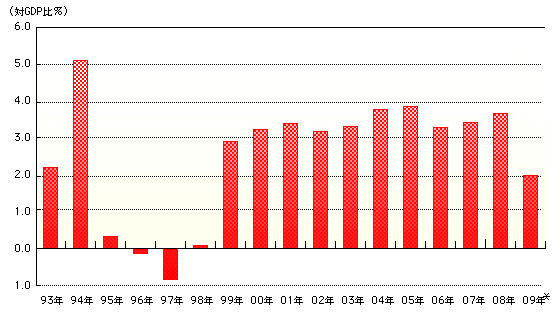

【図解・経済】経常収支の推移(最新)

財務省が8日発表した2011年の国際収支速報によると、海外とのモノやサービスの取引状況を示す経常収支の黒字額は、前年比43.9%減の9兆6289億円となった。東日本大震災の影響で貿易収支が赤字に転じたのを主因に、過去最大の減少率を記録した。10兆円割れは1996年以来15年ぶり。

アメージング グレース/歌/英語、日本語字幕

http://www5.cao.go.jp/keizai3/shihyo/index.html#nen2012

内閣府資料

Fifth Element Diva song - full version. SINGING - EVGENIA LAGUNA.

http://manabow.com/qa/balance_payments.html

より

日本の国際収支は今後、どのように推移していくと考えられますか?

2012年2月8日

未成熟な債権国から成熟した債権国へ

財務省の発表によると、2011年における日本の「貿易収支」(輸出額-輸入額)は2兆4,927億円の赤字を記録しました。第2次石油危機後の1980年以来、31年ぶりに貿易赤字へ転落したことになります。ただし、日本の国際収支全体の状況を表す「経常収支」は、いまだに黒字を保っています。

以前(Q&A「貿易収支赤字の影響」)にも紹介したように、日本が貿易赤字になっても経常収支で黒字を維持できているのは、日本の企業や個人が海外に保有する資産から得られる配当金や利子などの「所得収支」が、他の赤字を補って黒字だからです。例えば2011年1月~11月の合計でみると、所得収支は13兆3,290億円の黒字でした。貿易収支など他の3つの収支項目はすべて赤字でしたが、それらを差し引いても経常収支は9兆3,254億円の黒字となっています。

今後の懸念は、貿易赤字の定着・拡大や海外保有資産の取り崩しなどによって、いずれは経常収支も赤字になるのではないかということです。悲観的な専門家は、貿易赤字の慢性的な拡大傾向はもはや避けがたく、早ければ2015年ごろにも経常赤字に転落して、国債利回りの急上昇が現実味を帯びてくると警告しています。欧州債務危機の例からも分かるとおり、スペインやイタリアのような経常赤字国は市場の標的となりやすいからです。

一方で、貿易赤字や経常赤字に対して、それほど神経質になる必要はないという指摘もあります。ひとつの根拠になるのが、貿易収支や経常収支の動きが一国の経済の成熟度に深く関係していると説く「国際収支の発展段階説」です。

この学説によると、経済の発展段階は「未成熟な債務国」から「債権取り崩し国」まで6つのステージに分類されます。そのうち第4ステージにあたる「未成熟な債権国」では、貿易収支も所得収支も黒字ですが、やがて貿易赤字に転落し、それを所得収支の黒字が補う「成熟した債権国」(第5ステージ)に移行するとされています。ちょうど現在の日本が、未成熟な債権国から成熟した債権国への移行期にあると考えられます。

対外と対内の両面で直接投資を増やすべき

言い換えると、日本はかつての「輸出立国」から「投資立国」への転換を図りつつあるわけですが、その時期が想定より早かった分、投資の中身には少なからず問題が残るようです。日本は所得収支の黒字が外国債など債券からの利子収入に偏っており、海外での工場建設や海外企業のM&A(合併・買収)といった直接投資からの配当収入は少ないのが現状です。

2010年末の対外直接投資残高を名目GDP(国内総生産)比でみると、英国の75%、ドイツの43%、米国の33%に対して、日本は15%に過ぎません。直接投資の収益率も2010年に米国が8.9%、英国が7.5%なのに対して、日本は4.6%にとどまっています。日本が成熟した債権国へと本格的に脱皮を図るうえでは、円高のメリットを生かして新興国への直接投資を増やすなど、所得収支の黒字を量と質の両面からさらに充実させていく努力が必要でしょう。

ちなみに米国と英国は、所得収支こそ黒字ですが、貿易収支と経常収支は赤字です。国際収支の発展段階説によると、米国と英国は最終ステージの債権取り崩し国にあたります。特徴的なのは、いずれも海外から大量の直接投資や証券投資を国内に呼び込み、それをもとに余剰資金を海外に投資して、所得収支の黒字を稼いでいること。米国も英国も、国際収支全体としてみると海外に対する負債が大きい債務国なのですが、いわばその負債に支払う利子よりも、海外保有資産で稼ぐ利回りの方が高いのです。

もちろん、どんな国でも米国や英国の真似ができるわけではありません。米国は基軸通貨国として、英国は世界の金融センターとして、それぞれ外資に魅力的な投資機会を提供し、世界中から投資資金を継続的にひきつけていることが、債権取り崩し国としての振る舞いを可能にしています。

ただ、これから成熟した債権国に向かう日本にとっても、米国や英国の巧みな資産運用と資金調達に学ぶところは多いと思われます。なかでも海外からの直接投資の呼び込みは、所得収支の充実を図ることに加えて、国内経済の空洞化にともなう所得と雇用の問題に対しても、ひとつの解決策を与えてくれます。日本が今後、対外直接投資とともに対内直接投資も増やすことができれば、国際収支の改善にとどまらず、その意義は大きいといえるでしょう。

http://jp.moneycentral.msn.com/investor/partsub/funds/topfunds.asp

投資信託ランキング

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1013639710

より

騰落率の出し方は大変簡単です

{(当日基準価額ー前日基準価額)÷前日基準価額}*100=騰落率

ここに示されている数字に当てはめますと

{(9780-9500)÷9500}*100=2.94% こうなります

前日より当日が下がれば、当然マイナスで出ます

ただ、一ヶ月前とか一年前とかと比較したい場合は、もう少しややこしくなります

http://m-words.jp/w/E9A8B0E890BDE78E87.html

より

投資信託の過去の運用実績(価格推移の動向)を示す事に使われ、2つの時点を比較してファンドの価値が何%上下変化しているのかをみる指標である。リターンともいわれる。例えば過去3ヶ月、6ヶ月、1年、5年など、本日までの一定期間に投資信託の基準価額が何パーセント値上がりしたのか、また何パーセント値下がりしたのかを表す。日々の価格変動よりも、ある程度長い期間(半年、1年、あるいは投資信託の設定時点からなど)での価格の動向を理解するのに便利な指標である。投資信託は運用実績に応じて利益を得られる金融商品あるため、少しでも高い運用実績を上げている投資信託を選ぶために非常に気になる指標のひとつである。騰落率の例では、過去3ヶ月の騰落率は10%であった場合でも、過去1年だと-10%、過去5年で見たら-30%であることもある。また、「3年リターン:5%」と表示されていた場合、1年あたり5%のリターンをあげたという意味であり、「騰落率100%」とは、100%分値上がりした(=2倍になった)という意味である。なるべく騰落率の高い投資信託を選ぶことが収益性を上げるポイントではあるが、過去の運用実績は、将来の投資成果を保証するものではなく、今後の確実な予測は誰もすることができないため、騰落率だけをみて商品を選択することは危険である。

http://teiiyone.com/blog/2007/07/etf.html

ETFとは

株式の市場平均には、日経平均株価とTOPIXがあります。各指標の採用銘柄数は、日経平均株価が225銘柄、TOPIXが1600銘柄以上です。

これらの指標に採用されている会社は、大きな会社が多く、銘柄数も多いです。そのため、指標と同じ比率で投資をすれば、分散投資効果によって値動きは安定すると考えられます。しかし、それを実行しようとした場合、1銘柄購入に30万円程度は必要なため、莫大な投資資金が必要になります。どうにか安価に実行できないでしょうか?

ETFを使えば、安価に実行できます。ETFとは、市場平均と連動するように運用する投資信託です。ここでは、以下の解説をします。

●ETFの利点は、値動きが安定していること

●ETFの欠点は、信託手数料がかかること

●ETFの種類は、日経平均株価に採用されている銘柄を買うものと、TOPIXに採用されている銘柄を買うものの2つ

●ETFの購入は、証券会社に口座があればたいてい行える

ETFの利点は、値動きが安定していること

ここでは、ETFの利点・欠点・種類・購入方法について解説します。まず、ETFは何が優れているのか?を解説したいと思います。ETFの利点は、値動きが安定していることです。

購入銘柄数が多ければ、個々の銘柄の影響が少なくなるため、値動きが安定します。ETFは、購入銘柄数が非常に多いです。したがって、ETFは、購入銘柄数が非常に多いため、個々の銘柄の影響が少なく値動きが安定します。

http://m-words.jp/w/E59BBDE99A9BE58F8EE694AFE799BAE5B195E6AEB5E99A8EE8AAAC.html

国際収支が経済の発展に伴い、段階を負って変化していくとする考え方。国際収支発展段階説は、国際収支を短期的ではなく、長期的に見て判断するもので、クローサーやキンドルバーガーによって提唱された。

国際収支の発展段階は、(1)国内産業が未発達で資本収支の流入超で経済発展をまかなう「未成熟の債務国」の段階、(2)資本収支は引き続き流入超だが、輸出が発達することで貿易、サービス収支が黒字になった「成熟した債務国」の段階、(3)貿易、サービス収支が大幅な黒字になり、債務返済が進むため、資本収支は赤字になる「債務返済国」の段階、(4)対外純資産が増加し、所得収支が黒字になるため経常収支の黒字、資本収支も赤字の幅が大きくなる「未成熟の債権国」の段階、(5)対外競争力が低下して貿易、サービス収支が赤字になるが、所得収支の大幅な黒字に支えられ経常収支は黒字のままとなる「成熟した債権国」の段階、(6)貿易、サービス収支の赤字幅が大きくなり、経営収支が赤字になるため対外債権を取り崩すことになる「債権取崩し国」の段階、以上6段階を踏む。

http://manabow.com/qa/exchange_hedge.html

為替ヘッジとは、私たち日本人が海外資産で運用する際に、為替変動リスクを回避(ヘッジ)する手段のことです。海外の株式や債券に投資するファンド(投資信託)の中には、為替ヘッジをおこなうコースを用意しているものもあり、それらを選択することで、私たちのような個人投資家でも手軽に為替ヘッジを実現することができます。

為替ヘッジでは一般に「為替予約」という方法が用いられます。これは海外資産に投資する段階で、将来の換金時における為替レートを同じ水準に確定することにより、運用から為替変動の影響を取り除く仕組みです。ただし、為替予約では投資先の国と日本の金利差分だけ割高なレートで円を買い戻すことになるため、結果としてその金利差分が為替ヘッジのコストとしてかかってきます。

例えば、私たちが豪州(オーストラリア)の国債に投資して為替をヘッジしたと仮定してみましょう。2010年1月22日現在、為替レートは「1豪ドル=83円」です。為替予約の適用金利には、いわゆる短期金利(政策金利)が採用されます。政策金利は日本が0.1%、豪州が3.75%です。

1年後に「1豪ドル=83円」で豪州国債を換金して円を買い戻す為替予約をおこなったと考えます。日本は金利がほぼ0%であり、1年後も当初の83円はそのままですが、豪州では金利が3.75%なので、当初の1豪ドルは1年後に1.0375豪ドルまで増える計算になります。つまり、1年後の換金時には「83円÷1.0375豪ドル=80円」しか戻ってこないことになり、3円分のコストがかかるわけです。

このように、為替ヘッジにあたっては基本的に2国間の短期金利差がコストとして生じるため、とくに海外の国債など安定資産に投資して為替ヘッジをおこなうと、結果として日本の国債に投資したのとほぼ同じ運用成果になるのが一般的です。現在、豪州10年国債の利回りはおおむね5%ですが、そこから日本と豪州の短期金利差に相当する3.65%を差し引くと、残るのは1.35%。これは日本の10年国債の利回りである1.34%とほぼ一致します。

米ドルに対してはコストがかからない珍現象

一見すると海外資産での運用において、為替ヘッジはあまり意味をなさないようにも思えますが、実はそうとも言い切れません。

例えばここ数年、海外の株式は総じて日本株を上回る騰落率を示していますが、一方で為替は円高が進む局面が目立ちます。海外の株式でせっかく高い運用益を上げても、為替差損によってトータルの収益が目減りしてしまうケースも少なくないわけです。あくまでも海外の株式など、期待できる収益率が国債よりも十分に高いことが条件になりますが、そのような海外資産への投資にあたっては、あえて短期金利差のコストを負担してでも為替変動リスクをヘッジする意義は大きいかもしれません。

とくに最近では、世界の基軸通貨である米ドルに対して、為替ヘッジのコストがほとんどかからないという珍しい状況が続いています。米国の政策金利は0.00~0.25%なので、日本と米国の短期金利差はほぼゼロです。そのため米国株はもちろん、米国のハイ・イールド債(低格付け社債)などに投資して為替ヘッジをおこなえば、相対的に高い利回りを丸ごと享受することが可能です。

2009年の登場以来、人気の高い「通貨選択型ファンド」においても、これを応用したような動きが見られます。通貨選択型ファンドは、最初に米ドル建てでハイ・イールド債や新興国債券などに投資し(米ドル買い・円売り)、さらに為替予約を用いて通貨を米ドルから他の高金利通貨に切り替える(米ドル売り・他通貨買い)仕組みです。その際、多くのファンドでは切り替え先の通貨として円も用意しており、実際に円を選ぶ投資家も結構いるようです。

円を選んだ場合は「米ドル売り・円買い」となるため、事実上、コストゼロで為替ヘッジをおこなったと同じことになるのです。こうした為替ヘッジの活用法は、あくまでも米国の短期金利が歴史的に低いことが前提であり、この先、米国が出口戦略として利上げに動けばメリットは消えてしまいます。

しかしながら、最近はFX(外国為替証拠金取引)などを通じて、個人投資家がどちらかといえば為替変動リスクに鈍感になりつつあると思われます。時と場合に応じて、為替ヘッジを選択する手もあることは、ぜひ覚えておいてほしいところです。

サムホエア・オーヴァー・ザ・レインボー/コニー・タルボット

Lucius - "Go Home" Official Music Video

マザー・テレサの言葉 (英語、日本語字幕)

Mary did you know/歌/英語、日本語字幕

米ノーベル学者 /貧困化する米国人/ 新国際通貨 / FRB批判 (TPP資料)

Maria Callas - Un Bel Di Vedremo - Madama Butterfly - Act 2

http://www.yume-gaitame.com/factor.html

より

為替の変動はどんな時に起こるのか?

大きく分けて4種類ありますが紹介します。

ファンダメンタルズ要因(経済的条件)

需給関係

政策要因

その他

●ファンダメンタルズ要因(経済の基礎的諸条件)

インフレや国の経済などが大きく関係しますが、以下の数値などが影響します。

・貿易収支

外国との物品の輸出入の収支のことを言います。「貿易黒字」「貿易赤字」

・経済成長率

GDP(国内総生産)が代表的。GDPは国の経済成長率を表す指標で、一定期間内に国内で新たに作り出されたされたモノやサービスの付加価値を集計したもの。

・雇用統計

失業率(労働人口に占める失業者の割合)。

・物価

インフレ傾向、デフレ傾向を知るための指標。

・金利政策

金利が高い方に資金が流れる。

金利が上昇すると、その国の通貨が買われ、高くなる。

●需給関係

ある国の通貨ともう一方の国の通貨を買いたい人のニーズです。

例えば、あるメーカーがアメリカにテレビを輸出した場合、商品を売って、ドルを受け取ることになり、当然、日本企業はドルを円に換えす。これは、ドルを売って、円に買うことになります。つまり、円高ドル安を引き起こします。上記を踏まえて、円安のときを狙って、ドルを売った方が企業としては儲けるのはお分かりでしょう。

逆に肉をアメリカから輸入した場合を考えます。

アメリカから輸入するためには、ドルと交換になります。それゆえ、円を売ってドルを買う必要があるのです。これが、円安ドル高を引き起こます。

輸入のときは、円高のときを狙って、ドルを買った方が、企業としては儲けることができます。

上記の、円売り、円買いがいろんな会社、企業で行なわれますが、トータルで円を買いたい人よりもドルを買いたい(円を売りたい)人が多ければ、ドルが高くなり、その逆であれば円が高くなるといった仕組みです。

●政策要因

1.日本銀行が円買い介入

過去の介入事例は99年の7.6兆円、2000年 3.2兆、2001年 3.2兆、2002年 4兆などです。99年は110円/ドルから100円/ドルでしたが、その後は米国の景気後退により日本の経常収支が悪化したこともあり、順調に円安が進行、2002年春には135円/ドルまで円安に戻すことに成功したこともあります。

2.政治の安定性

政治が不安定になると円安につながります。 クーデターが起こりそうな国はもちろん、政権交代なども相場変動の要因になることがあります。

3.通貨政策

中国の人民元の切り上げ問題などが代表的な例。アメリカのドル高政策、ドル安政策なども。アメリカ側で輸出企業を優遇するための政策が発表されるということは、ドル安政策となることもあります。

●その他

サラ・ブライトマン「Time To Say Goodbye(2003Version)」

■テロ、戦争の為替への影響

テロや戦争が起こった場合にはその国の通貨は大きく値下がります。

2005年7月のロンドンでのテロの直後も、英ポンドは大きく値下がります。

逆にどこかの国で戦争が起こればアメリカドルが買われドル高に動くのが一般的です。

有事の際は、資産はより安全な所にシフトするからだと考えられています。

ただし、当然のですが、アメリカでテロや政情不安を引き起こすような事件があればアメリカドルは下落します。

http://rich-ojisan.com/fx64.html

FX初心者の方の入門

http://fx.minkabu.jp/indicators/01017

米・住宅着工件数

http://www.accj.or.jp/doclib/advocacy/FCWP_J.pdf

金融センター白書

http://www.jiji.com/jc/v?p=ve_eco_bop-balance

【図解・経済】経常収支の推移(最新)

財務省が8日発表した2011年の国際収支速報によると、海外とのモノやサービスの取引状況を示す経常収支の黒字額は、前年比43.9%減の9兆6289億円となった。東日本大震災の影響で貿易収支が赤字に転じたのを主因に、過去最大の減少率を記録した。10兆円割れは1996年以来15年ぶり。

アメージング グレース/歌/英語、日本語字幕

http://www5.cao.go.jp/keizai3/shihyo/index.html#nen2012

内閣府資料

Fifth Element Diva song - full version. SINGING - EVGENIA LAGUNA.

http://manabow.com/qa/balance_payments.html

より

日本の国際収支は今後、どのように推移していくと考えられますか?

2012年2月8日

未成熟な債権国から成熟した債権国へ

財務省の発表によると、2011年における日本の「貿易収支」(輸出額-輸入額)は2兆4,927億円の赤字を記録しました。第2次石油危機後の1980年以来、31年ぶりに貿易赤字へ転落したことになります。ただし、日本の国際収支全体の状況を表す「経常収支」は、いまだに黒字を保っています。

以前(Q&A「貿易収支赤字の影響」)にも紹介したように、日本が貿易赤字になっても経常収支で黒字を維持できているのは、日本の企業や個人が海外に保有する資産から得られる配当金や利子などの「所得収支」が、他の赤字を補って黒字だからです。例えば2011年1月~11月の合計でみると、所得収支は13兆3,290億円の黒字でした。貿易収支など他の3つの収支項目はすべて赤字でしたが、それらを差し引いても経常収支は9兆3,254億円の黒字となっています。

今後の懸念は、貿易赤字の定着・拡大や海外保有資産の取り崩しなどによって、いずれは経常収支も赤字になるのではないかということです。悲観的な専門家は、貿易赤字の慢性的な拡大傾向はもはや避けがたく、早ければ2015年ごろにも経常赤字に転落して、国債利回りの急上昇が現実味を帯びてくると警告しています。欧州債務危機の例からも分かるとおり、スペインやイタリアのような経常赤字国は市場の標的となりやすいからです。

一方で、貿易赤字や経常赤字に対して、それほど神経質になる必要はないという指摘もあります。ひとつの根拠になるのが、貿易収支や経常収支の動きが一国の経済の成熟度に深く関係していると説く「国際収支の発展段階説」です。

この学説によると、経済の発展段階は「未成熟な債務国」から「債権取り崩し国」まで6つのステージに分類されます。そのうち第4ステージにあたる「未成熟な債権国」では、貿易収支も所得収支も黒字ですが、やがて貿易赤字に転落し、それを所得収支の黒字が補う「成熟した債権国」(第5ステージ)に移行するとされています。ちょうど現在の日本が、未成熟な債権国から成熟した債権国への移行期にあると考えられます。

対外と対内の両面で直接投資を増やすべき

言い換えると、日本はかつての「輸出立国」から「投資立国」への転換を図りつつあるわけですが、その時期が想定より早かった分、投資の中身には少なからず問題が残るようです。日本は所得収支の黒字が外国債など債券からの利子収入に偏っており、海外での工場建設や海外企業のM&A(合併・買収)といった直接投資からの配当収入は少ないのが現状です。

2010年末の対外直接投資残高を名目GDP(国内総生産)比でみると、英国の75%、ドイツの43%、米国の33%に対して、日本は15%に過ぎません。直接投資の収益率も2010年に米国が8.9%、英国が7.5%なのに対して、日本は4.6%にとどまっています。日本が成熟した債権国へと本格的に脱皮を図るうえでは、円高のメリットを生かして新興国への直接投資を増やすなど、所得収支の黒字を量と質の両面からさらに充実させていく努力が必要でしょう。

ちなみに米国と英国は、所得収支こそ黒字ですが、貿易収支と経常収支は赤字です。国際収支の発展段階説によると、米国と英国は最終ステージの債権取り崩し国にあたります。特徴的なのは、いずれも海外から大量の直接投資や証券投資を国内に呼び込み、それをもとに余剰資金を海外に投資して、所得収支の黒字を稼いでいること。米国も英国も、国際収支全体としてみると海外に対する負債が大きい債務国なのですが、いわばその負債に支払う利子よりも、海外保有資産で稼ぐ利回りの方が高いのです。

もちろん、どんな国でも米国や英国の真似ができるわけではありません。米国は基軸通貨国として、英国は世界の金融センターとして、それぞれ外資に魅力的な投資機会を提供し、世界中から投資資金を継続的にひきつけていることが、債権取り崩し国としての振る舞いを可能にしています。

ただ、これから成熟した債権国に向かう日本にとっても、米国や英国の巧みな資産運用と資金調達に学ぶところは多いと思われます。なかでも海外からの直接投資の呼び込みは、所得収支の充実を図ることに加えて、国内経済の空洞化にともなう所得と雇用の問題に対しても、ひとつの解決策を与えてくれます。日本が今後、対外直接投資とともに対内直接投資も増やすことができれば、国際収支の改善にとどまらず、その意義は大きいといえるでしょう。

http://jp.moneycentral.msn.com/investor/partsub/funds/topfunds.asp

投資信託ランキング

http://detail.chiebukuro.yahoo.co.jp/qa/question_detail/q1013639710

より

騰落率の出し方は大変簡単です

{(当日基準価額ー前日基準価額)÷前日基準価額}*100=騰落率

ここに示されている数字に当てはめますと

{(9780-9500)÷9500}*100=2.94% こうなります

前日より当日が下がれば、当然マイナスで出ます

ただ、一ヶ月前とか一年前とかと比較したい場合は、もう少しややこしくなります

http://m-words.jp/w/E9A8B0E890BDE78E87.html

より

投資信託の過去の運用実績(価格推移の動向)を示す事に使われ、2つの時点を比較してファンドの価値が何%上下変化しているのかをみる指標である。リターンともいわれる。例えば過去3ヶ月、6ヶ月、1年、5年など、本日までの一定期間に投資信託の基準価額が何パーセント値上がりしたのか、また何パーセント値下がりしたのかを表す。日々の価格変動よりも、ある程度長い期間(半年、1年、あるいは投資信託の設定時点からなど)での価格の動向を理解するのに便利な指標である。投資信託は運用実績に応じて利益を得られる金融商品あるため、少しでも高い運用実績を上げている投資信託を選ぶために非常に気になる指標のひとつである。騰落率の例では、過去3ヶ月の騰落率は10%であった場合でも、過去1年だと-10%、過去5年で見たら-30%であることもある。また、「3年リターン:5%」と表示されていた場合、1年あたり5%のリターンをあげたという意味であり、「騰落率100%」とは、100%分値上がりした(=2倍になった)という意味である。なるべく騰落率の高い投資信託を選ぶことが収益性を上げるポイントではあるが、過去の運用実績は、将来の投資成果を保証するものではなく、今後の確実な予測は誰もすることができないため、騰落率だけをみて商品を選択することは危険である。

http://teiiyone.com/blog/2007/07/etf.html

ETFとは

株式の市場平均には、日経平均株価とTOPIXがあります。各指標の採用銘柄数は、日経平均株価が225銘柄、TOPIXが1600銘柄以上です。

これらの指標に採用されている会社は、大きな会社が多く、銘柄数も多いです。そのため、指標と同じ比率で投資をすれば、分散投資効果によって値動きは安定すると考えられます。しかし、それを実行しようとした場合、1銘柄購入に30万円程度は必要なため、莫大な投資資金が必要になります。どうにか安価に実行できないでしょうか?

ETFを使えば、安価に実行できます。ETFとは、市場平均と連動するように運用する投資信託です。ここでは、以下の解説をします。

●ETFの利点は、値動きが安定していること

●ETFの欠点は、信託手数料がかかること

●ETFの種類は、日経平均株価に採用されている銘柄を買うものと、TOPIXに採用されている銘柄を買うものの2つ

●ETFの購入は、証券会社に口座があればたいてい行える

ETFの利点は、値動きが安定していること

ここでは、ETFの利点・欠点・種類・購入方法について解説します。まず、ETFは何が優れているのか?を解説したいと思います。ETFの利点は、値動きが安定していることです。

購入銘柄数が多ければ、個々の銘柄の影響が少なくなるため、値動きが安定します。ETFは、購入銘柄数が非常に多いです。したがって、ETFは、購入銘柄数が非常に多いため、個々の銘柄の影響が少なく値動きが安定します。

http://m-words.jp/w/E59BBDE99A9BE58F8EE694AFE799BAE5B195E6AEB5E99A8EE8AAAC.html

国際収支が経済の発展に伴い、段階を負って変化していくとする考え方。国際収支発展段階説は、国際収支を短期的ではなく、長期的に見て判断するもので、クローサーやキンドルバーガーによって提唱された。

国際収支の発展段階は、(1)国内産業が未発達で資本収支の流入超で経済発展をまかなう「未成熟の債務国」の段階、(2)資本収支は引き続き流入超だが、輸出が発達することで貿易、サービス収支が黒字になった「成熟した債務国」の段階、(3)貿易、サービス収支が大幅な黒字になり、債務返済が進むため、資本収支は赤字になる「債務返済国」の段階、(4)対外純資産が増加し、所得収支が黒字になるため経常収支の黒字、資本収支も赤字の幅が大きくなる「未成熟の債権国」の段階、(5)対外競争力が低下して貿易、サービス収支が赤字になるが、所得収支の大幅な黒字に支えられ経常収支は黒字のままとなる「成熟した債権国」の段階、(6)貿易、サービス収支の赤字幅が大きくなり、経営収支が赤字になるため対外債権を取り崩すことになる「債権取崩し国」の段階、以上6段階を踏む。

http://manabow.com/qa/exchange_hedge.html

為替ヘッジとは、私たち日本人が海外資産で運用する際に、為替変動リスクを回避(ヘッジ)する手段のことです。海外の株式や債券に投資するファンド(投資信託)の中には、為替ヘッジをおこなうコースを用意しているものもあり、それらを選択することで、私たちのような個人投資家でも手軽に為替ヘッジを実現することができます。

為替ヘッジでは一般に「為替予約」という方法が用いられます。これは海外資産に投資する段階で、将来の換金時における為替レートを同じ水準に確定することにより、運用から為替変動の影響を取り除く仕組みです。ただし、為替予約では投資先の国と日本の金利差分だけ割高なレートで円を買い戻すことになるため、結果としてその金利差分が為替ヘッジのコストとしてかかってきます。

例えば、私たちが豪州(オーストラリア)の国債に投資して為替をヘッジしたと仮定してみましょう。2010年1月22日現在、為替レートは「1豪ドル=83円」です。為替予約の適用金利には、いわゆる短期金利(政策金利)が採用されます。政策金利は日本が0.1%、豪州が3.75%です。

1年後に「1豪ドル=83円」で豪州国債を換金して円を買い戻す為替予約をおこなったと考えます。日本は金利がほぼ0%であり、1年後も当初の83円はそのままですが、豪州では金利が3.75%なので、当初の1豪ドルは1年後に1.0375豪ドルまで増える計算になります。つまり、1年後の換金時には「83円÷1.0375豪ドル=80円」しか戻ってこないことになり、3円分のコストがかかるわけです。

このように、為替ヘッジにあたっては基本的に2国間の短期金利差がコストとして生じるため、とくに海外の国債など安定資産に投資して為替ヘッジをおこなうと、結果として日本の国債に投資したのとほぼ同じ運用成果になるのが一般的です。現在、豪州10年国債の利回りはおおむね5%ですが、そこから日本と豪州の短期金利差に相当する3.65%を差し引くと、残るのは1.35%。これは日本の10年国債の利回りである1.34%とほぼ一致します。

米ドルに対してはコストがかからない珍現象

一見すると海外資産での運用において、為替ヘッジはあまり意味をなさないようにも思えますが、実はそうとも言い切れません。

例えばここ数年、海外の株式は総じて日本株を上回る騰落率を示していますが、一方で為替は円高が進む局面が目立ちます。海外の株式でせっかく高い運用益を上げても、為替差損によってトータルの収益が目減りしてしまうケースも少なくないわけです。あくまでも海外の株式など、期待できる収益率が国債よりも十分に高いことが条件になりますが、そのような海外資産への投資にあたっては、あえて短期金利差のコストを負担してでも為替変動リスクをヘッジする意義は大きいかもしれません。

とくに最近では、世界の基軸通貨である米ドルに対して、為替ヘッジのコストがほとんどかからないという珍しい状況が続いています。米国の政策金利は0.00~0.25%なので、日本と米国の短期金利差はほぼゼロです。そのため米国株はもちろん、米国のハイ・イールド債(低格付け社債)などに投資して為替ヘッジをおこなえば、相対的に高い利回りを丸ごと享受することが可能です。

2009年の登場以来、人気の高い「通貨選択型ファンド」においても、これを応用したような動きが見られます。通貨選択型ファンドは、最初に米ドル建てでハイ・イールド債や新興国債券などに投資し(米ドル買い・円売り)、さらに為替予約を用いて通貨を米ドルから他の高金利通貨に切り替える(米ドル売り・他通貨買い)仕組みです。その際、多くのファンドでは切り替え先の通貨として円も用意しており、実際に円を選ぶ投資家も結構いるようです。

円を選んだ場合は「米ドル売り・円買い」となるため、事実上、コストゼロで為替ヘッジをおこなったと同じことになるのです。こうした為替ヘッジの活用法は、あくまでも米国の短期金利が歴史的に低いことが前提であり、この先、米国が出口戦略として利上げに動けばメリットは消えてしまいます。

しかしながら、最近はFX(外国為替証拠金取引)などを通じて、個人投資家がどちらかといえば為替変動リスクに鈍感になりつつあると思われます。時と場合に応じて、為替ヘッジを選択する手もあることは、ぜひ覚えておいてほしいところです。

サムホエア・オーヴァー・ザ・レインボー/コニー・タルボット

Lucius - "Go Home" Official Music Video

マザー・テレサの言葉 (英語、日本語字幕)

Mary did you know/歌/英語、日本語字幕

米ノーベル学者 /貧困化する米国人/ 新国際通貨 / FRB批判 (TPP資料)