(訂正・数値データ訂正)「2023年3月期 決算短信〔米国基準〕(連結)」および過年度の有価証券報告書等ならびに内部統制報告書の一部訂正に関するお知らせ

野村ホールディングスのプレスリリース(2024年4月12日)。

過年度の有価証券報告書等および決算短信を訂正したとのことです。

「今回の主な対象は、連結キャッシュ・フロー計算書の一部区分と表記であり、主には営業活動によるキャッシュ・フローに計上されていた貸付金を投資活動によるキャッシュ・フローへ区分変更しました。区分変更のみであり、現金および現金同等物の期末残高に変動はありません。

なお、連結損益計算書および連結貸借対照表ならびに個別財務諸表の訂正はなく、当社の損益や資本への影響もありません。

また、金融商品取引法第24条の4の5第1項に基づき、内部統制報告書の訂正を行いました。」

キャッシュフロー計算書は、現金および現金同等物の変動原因を、営業・投資・財務という区分にしたがって表すものであり、どの区分なのかが最重要です。「区分変更のみ」だから問題ないみたいな認識は大間違いです。

(実務的な感覚としてはわかりますが)

訂正対象は、2023年3月期有報、同期の決算短信、四半期報告書です。

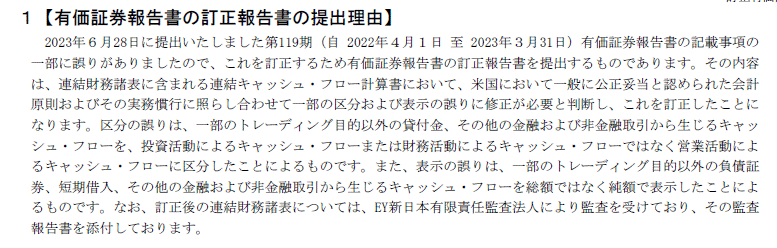

有報の訂正報告書を見てみました。

影響額は...

(スペースの関係で投資活動までです。)

約2700億円もの金額が、営業活動と投資活動の間で入り繰りになっています。(財務活動も少し訂正されています。)

プレスリリースでは、区分の変更にしかふれていませんが、純額表示の総額表示への変更も大きな金額です。例えば、貸付金増加は、純額だと840億円、総額だと4兆7千億円です。

「4兆円の虚偽記載」という報道があっても、会社から文句は言えないでしょう。