金融庁が、新規上場時の有価証券届出書で開示する財務諸表の年数を減らし、内部統制報告書の提出も一定期間免除することを決めたという記事。

「金融庁はベンチャー企業の新規上場を促すため、規制緩和に踏み切る。新規上場する際に提出する財務諸表を過去5年分から2年分に減らす方針。社内体制を明記する「内部統制報告書」も新規上場後3年間は出さなくてもいいようにする。」

「例外として12年に上場した日本航空のように大企業は対象外にする。資本金100億円以上か負債総額が1000億円以上の企業は従来通り、上場直後から内部統制報告書の提出を求める。」

この会議で、金融庁の事務局からそのような説明があったようです。

↓

金融審議会「新規・成長企業へのリスクマネーの供給のあり方等に関するワーキング・グループ」(第6回)議事次第(金融庁)

金融庁の資料(資料2-1)では「経営者による内部統制の有効性の評価や「内部統制報告書」の作成・開示を免除することは、必ずしも適当ではないのではないか」「新規上場後一定期間に限り「内部統制報告書」に係る公認会計士の監査を免除することが考えられるのではないか」と書かれており、免除されるのは内部統制報告書ではなく、内部統制監査のようです(日経の誤報か?)。

例外となっている「資本金100億円以上か負債総額が1000億円以上の企業」というのは、会社法監査のみの場合の公認会計士法の「大会社等」の範囲と同じです。

参考資料として、日本公認会計士協会の意見が掲載されていますが、それによると、協会は内部統制監査の免除には反対の意見です。

「経営者による内部統制報告書の信頼性を担保する措置として内部統制監査は必要不可欠なものであり、時代の要請に逆行する方向での施策には、投資者保護の観点からも基本的には反対である。」

新興企業の会計不祥事が続発したことが内部統制報告制度(監査を含む)導入のきっかけのひとつだったので、これはもっともな意見でしょう。

ただし、協会の意見書では免除する場合の考慮事項などを詳しく書いており、金融庁が決めるのならしょうがないかといった感じです。

ついでに、四半期報告書も免除し半期報告書の提出に代え、四半期レビューの代わりに半期レビューを実施する(中間監査基準は廃止し、四半期レビュー基準と統合して、中間レビュー基準とする)こととしてはどうでしょうか。より一層負担軽減になると思います。

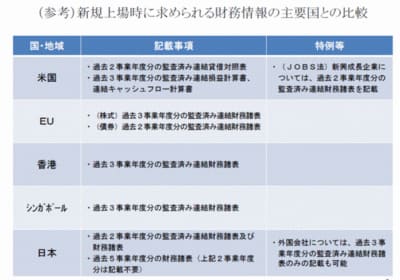

こちらは、上場時に開示する財務情報を比較した表です。

(金融庁資料より)