シャープが、取引銀行であるみずほ、三菱東京UFJ両銀行に対して資本面での支援を求めたという記事。

「資本面での再建策は、シャープの資本を1500億円を軸に増強することを想定。主要2行が、シャープへの融資の一部を、株式に換える「デット・エクイティー・スワップ(DES)」という方法を検討している。このほか、シャープの取引企業などから出資してもらうことも検討している。」

デット・エクイティ・スワップの会計処理についてはこちらの解説が参考になります(2年前のものですが、今も基準は変わっていないと思われます)。

デット・エクイティ・スワップに係る債務者側の会計・税務(新日本監査法人)(2013年1月)

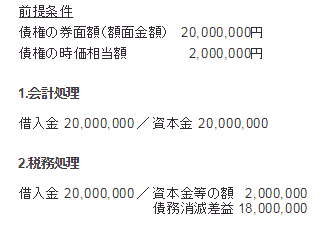

「弁済期の到来した金銭債権を現物出資する場合において、会社法上券面額説による運用(検査役の調査の省略、変更登記等)がされた場合において、会計処理上も債権の券面額につき資本金(または資本金及び資本準備金)の増加を認識することになると考えられます。」

税務上は異なる処理となります。

(新日本監査法人のサイトより)

シャープからすれば、デット・エクイティ・スワップの対象となる債務の額面金額(通常はBS計上額と同じ)と時価(=新たに発行する株式の時価)の差額は、債務償還益(実質的に債務免除と同じ)であり、利益に計上すべきものと思われますが、券面額説でいくと、損益は計上されないということになります。

シャープ、赤字転落で金融支援を要請へ

リストラを伴う再建計画の実現性がカギ(東洋経済)

焦点:シャープ再び銀行が生殺与奪の権、問われる「液晶」抜本策(ロイター)

当社の資本増強、業績及び事業構造改革などに関する一部報道について(PDFファイル)