(読了5分)特に目新しいことや、面白い話は無いです。基本のおさらい

結論としては、株100%よりも、下を混ぜてもいいかなと。

ゴールド投信 5%~10%

債券または現金 30%

・長期・分散・つみたて

・暴落時に売らない & 残高を毎日見ない

・現金は不測の事態やバーゲン買いのために、カツカツにしない

投資以前に、もっと大切な基本として、

・旨い儲け話は向こうからやってこない

・収入の範囲内で身の丈生活

・悪い借金やリボ払いはしない

・家計簿やアプリを利用して計画的に

・DIYやリサイクルも

これだけでもOK

目次

・リスクを下げる考え方 ~資産クラスの分散~

・1位になる資産は当てられない

・具体的な銘柄一覧

・リスクを下げる考え方 ~資産クラスの分散~

全世界株(オルカン)やS&P500が定番なのですが、

株100%だとリスク(値動き)が大きくなるので、

運が悪いと減って元本割れします。

ここで、

リスク資産の割合=100ー年齢

30代、40代で考える資産運用 | 投資信託なら三菱UFJアセットマネジメント

という考え方があるので、

老後資金にある程度の余裕があれば、

無理に100%全力で攻めて儲ける必要はないかと。

・では必要な老後資金は?

1200万円 が目安の最低ライン(65歳時点)

老後4000万円問題が一時騒がれましたが、そこまで必要ないと思います。理由は後述。

老後資金 = 生活費 ✕ 25年分 ✕ (インフレ率2% ー 運用利率4%)

25年 = 寿命の最頻値は男性89歳で、平均寿命よりちょっと長いため

=つみたて月3万円

これは現在40歳の人なら、月々3万円を、株中心の利率4%で運用すれば

65歳で1542万円に増え、

余裕で達成できる計算になります。

(老人ホームの入居費用 平均175.3万円込みで)

30歳なら月々2万円でもそれ以上に。

金融庁 積立シミュレーター

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator/

(老後4000万円問題は非現実的。

インフレ率3.5%が20年間ずっと続く想定ですが、

記録的な円安があった2023年でもインフレ率の年間上昇率は3.2%、

過去10年平均は0.8%と、

支持している識者は見当たらず、視聴率稼ぎやNISA呼び込みの意図か。

資産形成の知恵② 老後4000万円問題?|後藤達也

「老後資金4000万円必要」に対する誤解 ~最新詳細データでは、長期インフレ率2%前提でも1200万円弱で足りる計算~ | 永濱 利廣 | 第一生命経済研究所

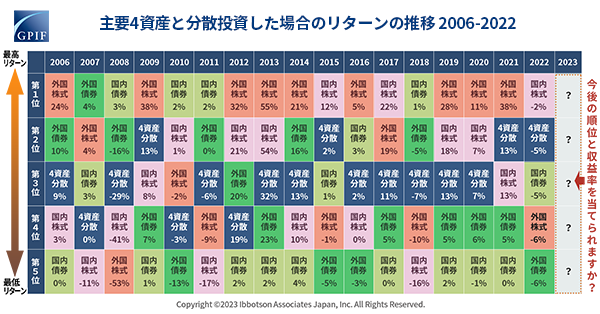

分散投資の意義①1位になる資産は当てられない

もうちょっと見やすい&他の資産も入れた比較図 ↓

各資産クラスのこれまでのパフォーマンス | フィナンシャルプランナーが伝授する株式投資(第17回) | NEXT FUNDS

2024年8月23日時点では

株よりもゴールドのほうが利益率が上でした(年初来)

1540 ゴールドETF +22.93%

1655 円建てS&P500 +19.85%

毎年、一番儲かる資産クラスはコロコロ移り変わります。

過去20年の平均年間トータル・リターンは

ゴールド 約10%

株 約7.5%

債券 約4.9%

もっと超長期の200年で、平均的に見ると株が一番良いのですが

ハズレたときのリスクを少なくするために、

債券やゴールドをほんのちょっと

1割か2割混ぜておくという考え方も、

一定の支持を集めています。

特に債券は、株や金利とは逆相関になりやすいのもバランスのポイント。

どちらが良いかはその時の状況によるので、

モハPさん曰く「株100%と、バランス分散は、結論どちらが良いとは言えません」

FXやビットコインはハイリスク。

・具体的な銘柄一覧

ゴールド投信やETF

現物のゴールドは税金や管理の手続きが難しいので、手軽な投信やETFで。

ゴールドファンド

ファインゴールド

GLDM(2024年時点でコスト最安、ただしドル建て)

サクッと純金(ヘッジあり or なし)

など。

(2026年末までは米利下げにより円高に向かうと想定されるので、為替ヘッジ付きを半分混ぜてもいいかも。

今は高値圏の可能性があるので、一括大人買いはオススメしません)

債券投信やETF

外貨建てMMF

eMaxis slim 先進国債券

iFreeHOLD米国国債(T-Zero2044)

など。

(トルコ債は厳禁。メキシコペソ債は大統領選が終わってハリス確定後にサテライトで)

以上です!

DIE WITH ZERO(月10万円以上は、貯め過ぎかも)