簿記の最終目的は、一定時点の財政状態と一定期間の経営成績を明らかにすることです。それぞれを報告書としてまとめたものが貸借対照表と損益計算書の2つになります。これら2つを併せて言うとき、それを財務諸表(Financial Statements: F/S)と言います。前回その1では貸借対照表(B/S)を見ましたね。このバランスシートとも言う表は日常生活で暮らしていてもどこかで見かけるぐらい要であり簡易にその組織の財政状態をうかがうことができます。かわって、今回その2では損益計算書を見ることにしましょう。これは上述にもある通り、一定期間の経営成績を明らかにするためのもので、英語ではProfit and Loss Statementと云うことから、略してP/Lとも書きます。ここには、企業活動による収入や支出の内容などを記載します。以下のとおり。

貸方の収益とは売上利益のことです。借方の費用は文字通り売上商品や売上サービスにかかった費用です。売上利益である収益からそのコストである費用を差し引いた純利益が利益に当たります。

取引を日付ごとに記すことを仕訳(しわけ)と言います。貸借対照表や損益計算書にあるそれぞれの名目、資産、負債、資本、収益、費用という簿記の5要素の更なる内訳を勘定(科目)/かんじょう(かもく)と言います。利益はここでは入りません。そうして日付順に仕訳して勘定(科目)ごとに勘定記入するのです。

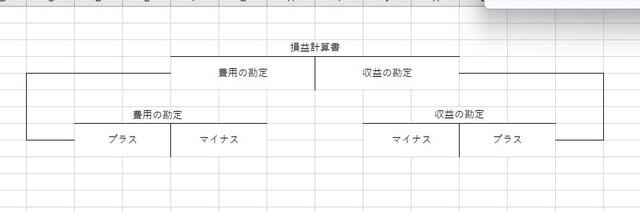

勘定記入は勘定(科目)ごとをT状に書くのですが、これにはルールがあります。帳簿上で統一しなければなりませんので、下の画像のように決められていますが、その意味の限りですので、そのまま覚えて下さい。

資産に入る細目勘定と費用に入る細目勘定は、増加(発生)を借方に、減少(消滅)を貸方に、負債と資本と収益のそれぞれに入る細目勘定は、増加(発生)を貸方に、減少(消滅)を借方に、記入することがそのルールです。下記の通りです。

説明の都合上、前後逆になりますが、仕訳の例示を下にかかげておきます。

1.における加筆修正。会社設立時に株式を発行し、その株式を購入した株主から資金提供(普通預金口座への入金)を受け活動資金とします。普通預金口座への入金により~

今回の締め括りとして具体例を挙げておこうと思います。貸借対照表と損益計算書の最終のかたちです。たとえばこんな風になるんだと思っておいて下さい。貸借対照表に勘定科目と金額が入ったもの、損益計算書に勘定科目と金額が入ったものが下記の如くです。

※△マークは「控除する(マイナスする)」ことを意味します。