その2までに皆さんは簿記の基礎を知るに到っています。そうです、いつのまにかそのベースを習得していたのです。ここから先は、ナンバーとタイトルを付け、項目立ててご覧に頂くことになります。

1) 記帳手続きについて

期中における毎日する日付順の取引の記帳は、まず仕訳においては仕訳帳に記します。次にそれを勘定記入するのですが、各勘定名目のことを勘定口座と厳密に言うとそう呼びます。仕訳帳から各勘定口座へと転記する帳簿(帳面)を総勘定元帳と呼びます。これら仕訳帳と総勘定元帳を総称して主要簿と云い、一方主要簿に書き収まらないその他の内容、たとえば取引の相手先や取引の条件から取引の明細や勘定の内訳までなどの記録をする任意の帳簿を補助簿と云います。

そうして、総勘定元帳はページ数がいやが上にも増していき、勘定科目の種類や記載内容を把握しづらくなってきます。そこで定期的に勘定科目と金額の一覧を作成するのですが、これを試算表(Trial Balance: T/B)と云い、記入の誤りの確認をもその役目として担います。一時それまでの取引を留め書きするものですから、日付の期間でなくある日一日の日付となります。

勘定記録の一覧は一覧でも、期末にまとめる試算表を決算整理前残高試算表と云い、この試算表を元にして、勘定記録の確認や修正を行なうのですが、これは決算整理と呼ばれる事で、この決算整理後の各勘定残高が1年間の経営成績と期末の財政状態を表わす最終的金額となることを以て各帳簿の締め切りとし、最後に外部報告用の財務諸表(貸借対照表と損益計算書)を作成するのですね。期末に行なわれるこの一連の手続きを、皆さん耳馴染みのある決算又は決算手続きと云います。

2) 残高試算表、貸借対照表、それに損益計算書を作成しよう

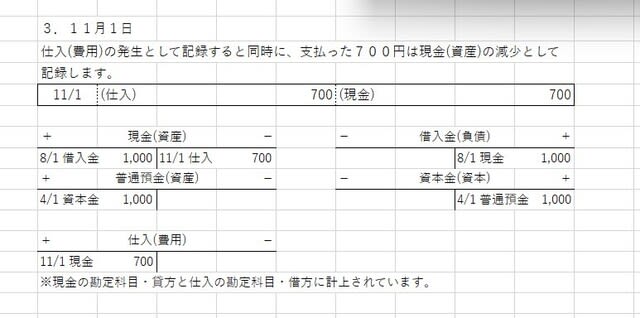

前回その2で挙げた仕訳の例示に、各々の具体的な勘定への転記も併せて下の画像に挙げます。

訂正) 最後の行の注意書きに関して、正しくは、現金の勘定(口座)に貸方の勘定科目として、又、仕入の勘定(口座)に借方の勘定科目として、計上されています。

訂正) 最後の行の注意書きに関して、正しくは、現金の勘定(口座)に借方2行目の勘定科目として、又、売上の勘定(口座)に貸方として、計上されています。

上記「4.2月1日」の勘定記録を元に作成した残高試算表、それに貸借対照表及び損益計算書は以下のとおりです。なお、会計期間はX1年4月1日からX2年3月31日の1年とします。

残高試算表の借方における現金の額は(1000+900)-700=1200円です。

貸借対照表の貸方における繰越利益剰余金と、損益計算書の借方における当期純利益は、それぞれで勘定科目(名目)が違いますが、互換可能な同じお金のことです。