企業会計審議会監査部会(9月5日15時00分~17時00分開催)の会議資料が公開されています。

現行の四半期レビュー基準をベースに「期中レビュー基準(仮称)」という基準を制定するようです。

(金融庁事務局資料より)

(同上)

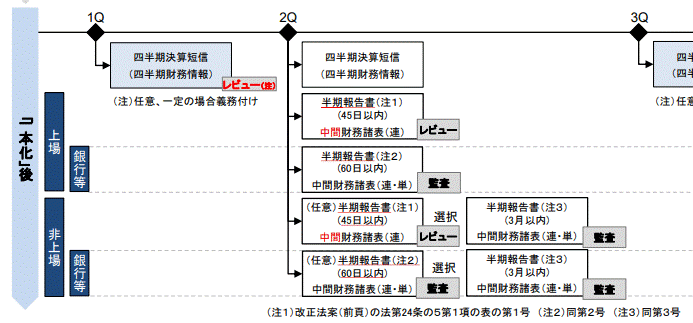

これをみると、「期中レビュー基準(仮称)」は、半期(中間財務諸表)(法定)と四半期(短信)の両方に適用できる基準とするようです。(四半期短信へのレビューは、原則、任意)

残念ながら、(注)にあるように、「中間監査」は残るようです。

それでは、「期中レビュー基準(仮称)」と「中間監査」の使い分けは...

(同上)

非上場会社や「銀行等」には「中間監査」が残ることになります。(金融庁の銀行監督部門に、レビューへの一本化論を説得するのが面倒だった?)

東京証券取引所と日本公認会計士協会による説明もあるようです。

会議資料(PDFファイル)をみると、東証からは、 四半期決算短信に対するレビューの他、1Q・3Q四半期決算短信の開示内容や、見直し後の2Q・通期決算短信の取扱いなどの案について説明がなされます。(先日紹介した「四半期開示の見直しに関する実務検討会」の資料とたぶん中身は同じと思われますが、こちらの方が新しい資料となります。)

(東証説明資料より)

(同上)