(日本の)サステナビリティ基準委員会は、「現在開発中のサステナビリティ開示基準に関する今後の計画」を、2023年2月2日に公表しました。

国際サステナビリティ基準審議会(ISSB)の基準開発に合わせて、2つのプロジェクトの開始がすでに決定されています。

「当委員会は、第 7 回サステナビリティ基準委員会(2023 年 1 月 18 日開催)において、「サステナビリティ開示基準の開発に係る適正手続に関する規則」第 21 条第 3 項に従い、当委員会として、以下の項目に関するプロジェクトを開始することを決定した。

(1)国際サステナビリティ基準審議会(ISSB)の S1 基準に相当する基準(日本版 S1 基準)の開発(日本版 S1 プロジェクト)

(2)ISSB の S2 基準に相当する基準(日本版 S2 基準)の開発(日本版 S2 プロジェクト)」(1ページ)

「ISSBの公開草案「IFRS S1号『サステナビリティ関連財務情報の開示に関する全般的要求事項』」を「S1基準案」といい、確定した基準を「S1基準」という。また、ISSBの公開草案「IFRS S2号『気候関連開示』」を「S2基準案」といい、確定した基準を「S2基準」という。」

各プロジェクトについて、論点などが示されています。

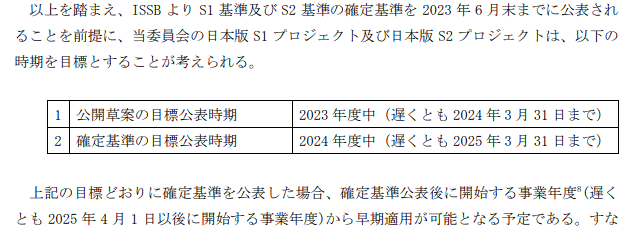

基準確定、適用までのスケジュールは...

(5ページ)

ISSBの基準案に対する委員会のコメントの内容も紹介されています(別紙1、2)。