花粉が酷くてくしゃみが止まりません。

どうもkurogenkokuです。

今日のエントリーは、経営革新計画支援をしている方でないとわからないと思いますが、関心のある方はお読みください。

中小企業成長促進法が施行され、経営革新計画の定義が変わったことは以前、記事にしました。

【中小企業成長促進法の施行による経営革新計画の定義の変更】

https://blue.ap.teacup.com/motokuni/6405.html

給与支給総額の伸び率という新しい定義が追加され、「人件費」と「給与支給総額」に分けて計算することになります。

「人件費」というのは「福利厚生費等や退職金を含むあらゆる人件費」、「給与支給総額」というのは「福利厚生費等や退職金を含まない人件費」と覚えておけばいいでしょう。

さてここで悩ましいのは、個人事業主の「人件費」の考え方です。個人事業主の場合、役員報酬という概念はなく「利益=所得」になります。

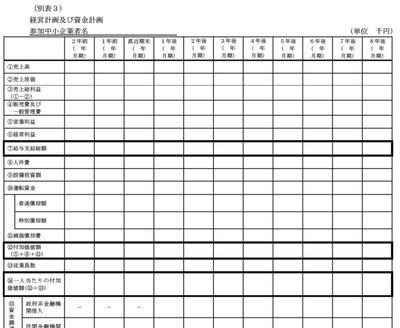

ここで見たことない方もいるので、別表3の一部を紹介します。

別表3「⑤営業利益」は「個人事業主の人件費」とイコールになります。

⑤営業利益= 個人事業主の人件費

ところで「⑫付加価値額」の算出は以下の式のとおりになっています。

⑫付加価値額 = ⑤営業利益 + ⑧人件費 + ⑪減価償却費

ここで、営業利益と個人事業主の人件費はイコールですから、営業利益を個人事業主の人件費に置き換え、さらに⑧人件費に、個人事業主の人件費を含めてしまうと

⑫付加価値額 = ⑤個人事業主の人件費 + ⑧(個人事業主の人件費 + 従業員の人件費) + ⑪減価償却費

となり、個人事業主の人件費が二重に計上されていることになります。

そのため、個人事業主の場合、「⑦給与支給総額には個人事業主の人件費を含む」、「⑧人件費には個人事業主の人件費は含まない」という扱いにするのが正解になります。法人の役員報酬は⑦と⑧のいずれにも含まれるのに対し、個人事業主の考え方は異なるので注意が必要です。

なお個人事業主の場合、所得がマイナスというケースが多々ありますので、従業員を雇用していない個人事業主の給与支給総額はマイナスになっていることがあります。計画最終年度には所得がプラスになっていないといけないのも忘れないでください。

p.s

ちなみにkurogenkoku、上記計算のトラップに引っ掛かりました(笑)