年金から天引きされる4つのお金とは

厚生年金と国民年金、老齢年金から天引きされるお金は、以下の4つです

所得税(復興特別所得税を含む)

住民税

国民健康保険料(または後期高齢者医療保険料)

介護保険料です

厚生年金と国民年金、老齢年金から天引きされるお金は、以下の4つです

所得税(復興特別所得税を含む)

住民税

国民健康保険料(または後期高齢者医療保険料)

介護保険料です

具体的な金額を計算するために、年金月額が「5万円」または「15万円」の場合の手取りをシミュレーションをみましょう。

年金月額5万円(年額60万円)の場合

所得税: 0円

住民税: 0円

国民健康保険料: 年6万円

介護保険料: 年2万円

手取り: 年52万円(月4万3000円)

年金月額15万円(年額180万円)の場合

所得税・復興特別所得税: 年3000円

住民税: 年1万2000円

国民健康保険料: 年8万6000円

介護保険料: 年8万5000円

手取り: 年161万4000円(月13万5000円)

年金を受け取る際には、手取り額を考慮して老後の生活を計画することが大切

年金月額5万円(年額60万円)の場合

所得税: 0円

住民税: 0円

国民健康保険料: 年6万円

介護保険料: 年2万円

手取り: 年52万円(月4万3000円)

年金月額15万円(年額180万円)の場合

所得税・復興特別所得税: 年3000円

住民税: 年1万2000円

国民健康保険料: 年8万6000円

介護保険料: 年8万5000円

手取り: 年161万4000円(月13万5000円)

年金を受け取る際には、手取り額を考慮して老後の生活を計画することが大切

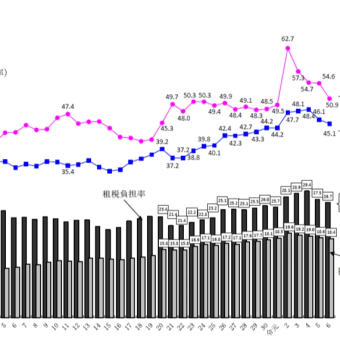

これらの税金と社会保険料(第二の税金)は、所得やその他の要因によって異なります

収入が公的年金のみの場合、65歳に満たない人は108万円以下、65歳以上の人は受給額158万円以下の場合、所得税が非課税

※ 社会保障費抑制へ 尊厳死の法制化 と「年収の壁」の是正

※ 経団連企業の責任…未来投資せず、内部留保と政治献金分を法人増税へ

※ 消費減税→消費拡大→景気拡大→税収増へ とトリガー条項の適用の政策

※ 経団連企業の責任…未来投資せず、内部留保と政治献金分を法人増税へ

※ 消費減税→消費拡大→景気拡大→税収増へ とトリガー条項の適用の政策