築浅の中古住宅を購入しようと物件情報を確認すると、抵当権が付いていることがあります。

抵当権付きの中古住宅は差し押さえられる可能性があるため危険などと言われますが、実際にはどのようなリスクがあるのでしょうか。

わかりやすくご説明しましょう。

真っ当に売買すれば、差し押さえられるリスクはない

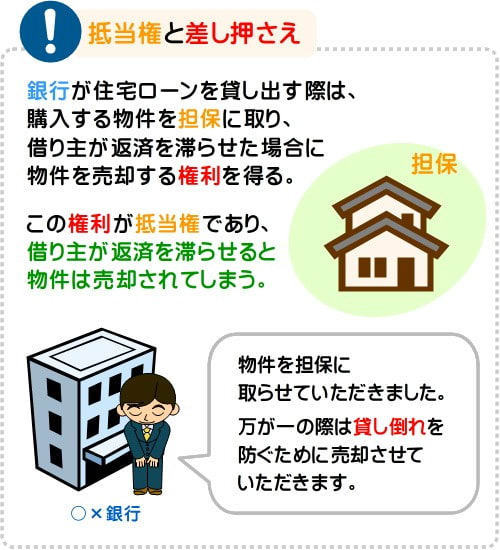

抵当権とは、担保に取った不動産を売却できる権利のことで、主に銀行が住宅ローンを貸し出す際に設定されます。

銀行が住宅ローンの融資を実行する際はその物件を担保に取り、借り主が返済を滞らせた際は、担保に取った住宅を売却しつつ返済金に充当します。

そのため、築浅の状態で売りに出されている、住宅ローンの返済が完了していないであろう物件には、必ずといってよいほど抵当権が付いています。

抵当権が付いている中古住宅を購入すると、物件が引き渡された後でも、売主が住宅ローンの返済を滞らせれば物件が差し押さえられるのではと心配される方がいらっしゃいますが、それは杞憂です。

真っ当な不動産業者を仲介させつつ中古住宅を購入すれば、抵当権は抹消された状態で引き渡されます。

よって、抵当権が付いている中古住宅は、特に問題なく購入することが可能です。

ただし、無免許で営業する不動産業者を仲介させつつ購入する場合や、不動産業者を仲介させず個人売買で購入する場合は大きなリスクがあります。

リスクがある理由は、私が運営するサイト「誰でもわかる不動産売買」の「中古住宅を購入すると抵当権が付いていた。どんな問題がある?」にてわかりやすくご説明中です。

同コンテンツでは、抵当権が付いている中古住宅を購入する場合における、抵当権の有無より心配すべきこともご紹介中です。

お時間のある方は是非ご覧ください。それではまた次回の更新でお会いしましょう。「わかりやすく解説 | 不動産のあいうえお」でした。