不動産を所有すると固定資産税が課され、その税額は、課税標準額に固定資産税の税率を掛け算しつつ計算されます。

その課税標準額から、所有する不動産の評価額を逆算する方法はあるのでしょうか。

その答えは、「適用されている特例や軽減措置が判明すればできる」となります。

固定資産税の課税標準額から、評価額を逆算する方法をご紹介しましょう。

課税標準額からは「固定資産税評価額」を逆算できる

はじめに、固定資産税の計算方法と、課税標準額から逆算できるのはどのような評価額かご紹介しましょう。

固定資産税の計算方法は、以下のとおりです。

課税標準額×固定資産税の税率(市町村によって異なるものの主に1.4%)=固定資産税

式に含まれる固定資産税の課税標準額は、固定資産税が課される対象となる土地や家屋の固定資産税評価額です。

固定資産税評価額とは、市町村によって評価された、土地や家屋などの適正な時価を指します。

皆さんはご存じかと思いますが、課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、様々な税金を計算する際の基となる額です。

課税標準額は、課される税金によって意味が異なります。

固定資産税は「課税標準額×固定資産税の税率」と計算し、その課税標準額は「土地や家屋の固定資産税評価額」です。

不動産所得税は「課税標準額×不動産取得税の税率」と計算し、その課税標準額も「土地や家屋の固定資産税評価額」となります。

一方、消費税は「課税標準額×消費税の税率」と計算し、その課税標準額は「課税資産の譲渡等の対価の額(商品価格やサービス料など)」です。

このように課税標準額は様々な税金を計算する基となり、課される税金によって意味が同じこともあれば、違うこともあります。

そして、課税標準額から逆算できるのは、固定資産税が課される対象となる土地や家屋の固定資産税評価額です。

不動産には、「不動産業者が評価する査定価格」や「相続税を計算する際に用いる相続税評価額」「不動産鑑定士が鑑定する評価額」などがありますが、固定資産税の課税標準額からは、それらは逆算できません。

また、固定資産税の課税標準額から固定資産税評価額を逆算する方法は、適用中の特例や軽減措置によって異なり、多岐にわたります。

つづいて、課税標準額から固定資産税評価額を逆算する方法の考え方をご紹介しましょう。

課税標準額から固定資産税評価額を逆算するためには、適用中の特例や軽減措置を把握する必要がある

課税標準額から固定資産税評価額を逆算する方法は、適用されている特例や軽減措置によって異なります。

その理由は、固定資産税を計算する仕組みにあります。

先述のとおり、固定資産税は「課税標準額×固定資産税の税率」と計算し、課税標準額は「土地や家屋の固定資産税評価額」です。

であれば、課税標準額が固定資産税評価額であり、逆算する必要はないはずです。

しかし、実は課税標準額は、特例や軽減措置が適用されれば「固定資産税評価額から一定の額が差し引かれた額」に変更されます。

差し引かれる額は、適用されている特例や軽減措置によって異なります。

特例や軽減措置が適用されていない場合と、適用されている場合の固定資産税の計算式を比べると、以下のとおりです。

課税標準額(土地や家屋の固定資産税評価額)×固定資産税の税率(主に1.4%)=固定資産税

特例や軽減措置が適用されている場合の計算式

課税標準額(土地や家屋の固定資産税評価額から、適用されている特例や軽減措置に応じた額が差し引かれた額)×固定資産税の税率(主に1.4%)=固定資産税

よって、課税標準額から固定資産税評価額を逆算するためには、適用されている特例や軽減措置を把握しなくてはなりません。

適用中の特例や軽減措置は、課税明細書に記されていることがあれば、記されていないこともあります。

適用中の特例や軽減措置は、市町村役場に問い合わせれば把握できますが、最も適用されることが多いのは以下の3つです。

「新築された住宅に対する固定資産税の減額」とは、新築の家屋に課される固定資産税が、一定の期間にわたり2分の1に減額される軽減措置です。

住宅用地に対する固定資産税の課税標準の特例

「住宅用地に対する固定資産税の課税標準の特例」とは、住宅が建つ土地に課される固定資産税が減額される特例であり、適用されれば、課税標準額は固定資産税評価額の6分の1、または3分の1となります。

宅地等に対して課する令和三年度から令和五年度までの各年度分の固定資産税の特例

「宅地等に対して課する令和三年度から令和五年度までの各年度分の固定資産税の特例」とは、土地所有者の税負担を軽減する特例です。

同特例の影響を最も受けるのは更地であり、同特例が適用されることにより、更地の課税標準額は固定資産税評価額の70%が上限となります。

以上の3つが、適用されることが多い特例や軽減措置であり、課税標準額から固定資産税評価額を逆算する方法は、適用されている特例や軽減措置によって異なり、多岐にわたります。

よって、ここから、最も所有する方が多い「築年数が経過した一般的な家屋(マンションの一戸部分を含む)」「住宅が建つ土地(マンションの土地の持ち分を含む)」「更地」の3つに絞り、それぞれの固定資産税評価額を課税標準額から逆算する方法をご紹介しましょう。

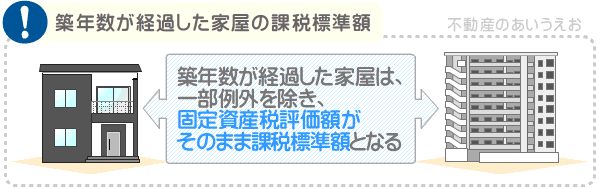

築年数が経過した家屋の固定資産税評価額を課税標準額から逆算する方法

築年数が経過した一般的な家屋は、一部例外を除き、特例や軽減措置が適用されることはありません。

従って、課税標準額がそのまま固定資産税評価額となります。

たとえば、課税標準額が1,000万円であれば、固定資産税評価額も1,000万円になるといった具合です。

なお、ここでいう築年数が経過した家屋とは、以下の2つのいずれかに該当する家屋を指すため留意してください。

- 築年数が4年以上であり、認定長期優良住宅に該当しない木造家屋(一般的な一戸建てなど)

- 築年数が6年以上であり、認定長期優良住宅に該当しない3階建て以上の耐火・準耐火建築物に該当する家屋(マンションの一戸部分や、3階建て以上の鉄筋コンクリート造または鉄骨鉄筋コンクリート造の一戸建てなど)

上記に含まれる認定長期優良住宅とは、市町村などの所管行政庁から一般的な住宅より品質に優れていると認定された住宅を指します。

住宅が建つ土地の固定資産税評価額を課税標準額から逆算する方法

住宅が建つ土地には、先にご紹介した住宅が建つ土地に課される固定資産税が減額される「住宅用地に対する固定資産税の課税標準の特例」が適用され、課税標準額から固定資産税評価額を逆算する方法がやや複雑になります。

固定資産税において、住宅が建つ土地のうち、その土地に建つ住宅の床面積の10倍までの部分を「住宅用地」と呼びます。

さらに、住宅用地は、小規模住宅用地と一般住宅用地に区分されます。

小規模住宅用地とは、住宅用地のうち、住宅用地に建つ住宅一戸あたりにつき200平方メートルまでの部分を指します。

一般住宅用地とは、住宅用地のうち、小規模住宅用地以外の部分です。

たとえば、82.5平方メートル(約25坪)の土地に、床面積が66平方メートル(約20坪)の住宅が建つのであれば以下のように計算し、土地全体が住宅用地であり小規模住宅用地です。

66㎡(土地に建つ住宅の床面積)×10=660㎡(82.5㎡の全てが住宅用地であり小規模住宅用地となる)

また、990㎡(約300坪)の土地に、床面積の合計が4,000㎡(約1,212坪)のマンションが建つのであれば以下のように計算し、同じく土地全体が住宅用地であり小規模住宅用地となります。

4,000㎡(土地に建つマンションの床面積の合計)×10=4万㎡(990㎡の全てが住宅用地であり小規模住宅用地となる)

土地と土地に占める住宅用地、住宅用地に占める小規模住宅用地と一般住宅用地の区分を図解でご紹介すると、以下のとおりです。

そして、小規模住宅用地の固定資産税評価額は、「課税標準額×6」と計算すれば、課税標準額から固定資産税評価額を逆算できます。

一般住宅用地の固定資産税評価額は、「課税標準額×3」と計算することにより、課税標準額から固定資産税評価額を逆算することが可能です。

課税標準額×6=固定資産税評価額

一般住宅用地の逆算方法

課税標準額×3=固定資産税評価額

小規模住宅用地の固定資産税は以下のように計算し、課税標準額は「その土地の固定資産税評価額の6分の1」です。

課税標準額(その土地の固定資産税評価額の6分の1)×固定資産税の税率(主に1.4%)=固定資産税

一般住宅用地の固定資産税は以下のように計算し、課税標準額は「その土地の固定資産税評価額の3分の1」となります。

課税標準額(その土地の固定資産税評価額の3分の1)×固定資産税の税率(主に1.4%)=固定資産税

従って、小規模住宅用地は「課税標準額×6」、一般住宅用地は「課税標準額×3」と計算すれば、固定資産税評価額を逆算できます。

更地の固定資産税評価額を課税標準額から逆算する方法

更地は「課税標準額÷70%」と計算することにより、課税標準額から固定資産税評価額を逆算できます。

課税標準額÷70%=固定資産税評価額

計算例を挙げると、課税標準額が1,500万円であれば以下のように計算し、固定資産税評価額は2,142万8,571円です。

1,500万円÷70%=2,142万8,571円

更地の固定資産税は、先にご紹介した土地所有者の税負担を軽減する「宅地等に対して課する令和三年度から令和五年度までの各年度分の固定資産税の特例」が適用されることにより、課税標準額は固定資産税評価額の70%が上限となります。

課税標準額(その更地の固定資産税評価額の70%が上限)×固定資産税の税率(主に1.4%)=固定資産税

よって、「課税標準額÷70%」と計算すれば、課税標準額から固定資産税評価額を逆算することが可能です。

固定資産税からも固定資産税評価額を逆算できる

築年数が経過した家屋、住宅が建つ土地、更地の固定資産税評価額を課税標準額から逆算する方法をご紹介しました。

課税標準額から固定資産税評価額を逆算する方法をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ちなみに、私が運営するサイト「固定資産税をパパッと解説」で公開するコンテンツ「固定資産税から評価額を逆算する方法。不動産の価値はいくら?」では、固定資産税から固定資産税評価額を逆算する方法をご紹介しています。

同コンテンツでは、市町村が土地や家屋の固定資産税評価額を計算する方法も解説中です。

固定資産税評価額を逆算する方法や、固定資産税評価額の計算方法に興味のある方がいらっしゃいましたら、ぜひご覧ください。

それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。