不動産をローンで購入する際は、売買契約の際に物件代金の10%などの手付金を支払う必要があります。

そして、最近はフルローン(住宅の購入などに掛かる諸費用も貸し出される住宅ローン)で不動産を購入する方が増えていますが、フルローンを利用すれば手付金も借り入れできるのでしょうか。

それは「借り入れできない」が答えであり、フルローンで購入する際も手付金だけは用意しておく必要があります。

その理由をわかりやすくご説明しましょう。

手付金は、住宅ローンの審査を受ける前に支払う必要がある

フルローンであるか否かにかかわらず、住宅ローンを利用しつつ中古住宅を購入する際は、主に以下の流れで購入します。

1. 物件探し

2. 理想の物件が見つかり次第、売主に購入申込書(その中古住宅を購入する意思があることを伝える書面)を提出する

3. 売主が購入申し込みに承諾すれば、不動産業者と媒介契約を結ぶ

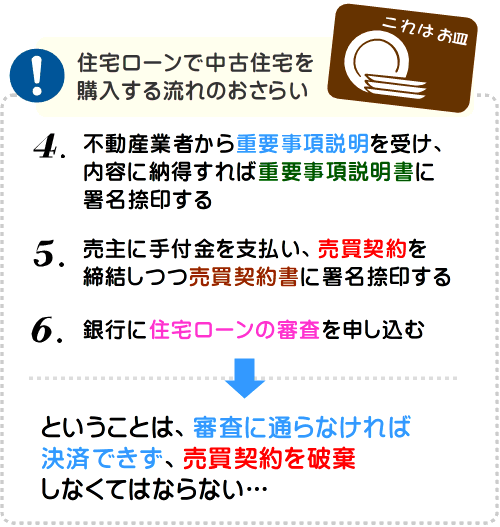

4. 不動産業者から重要事項説明(その中古住宅の現状に関する説明)を受け、内容に納得すれば重要事項説明書(重要事項説明がまとめられた書面)に署名捺印する

5. 売主に物件代金の10%などの手付金を支払い、売主と売買契約を締結しつつ売買契約書に署名捺印する

6. 銀行に住宅ローンの審査を申し込む

7. 審査に通れば融資が実行され、売主への残金や不動産業者への仲介手数料を支払う

8. 中古住宅が引き渡される

以上がフルローンであるか否かにかかわらず、住宅ローンを利用しつつ中古住宅を購入する流れです。

ご紹介したように、住宅ローンで中古住宅を購入する際は、「5」で売主に手付金を支払いつつ売買契約を締結し、「6」で住宅ローンの審査に申し込み、審査に通れば「7」で融資が実行され、売主に残金を決済できます。

よって、フルローンであるか否かにかかわらず、住宅ローンを利用しつつ中古住宅を購入したいと希望する場合は手付金を借り入れることはできず、手付金なしでは購入できません。

ただし、売主が手付金なしでの売買契約に承諾した場合は、手付金なしでも購入できます。

とはいうものの、住宅ローンで不動産を購入する場合は、おおむね売買契約時に手付金を請求されるため、手付金なしで不動産をローンで購入するのは現実的ではないといえるでしょう。

なぜ審査の前に売買契約を結ぶ?

先にご紹介した中古住宅をローンで購入する流れで不自然なのは、「5」で売主に手付金を支払いつつ売買契約を締結した後に、「6」で住宅ローンの審査に申し込む点です。

住宅ローンの審査を受ける前に売買契約に署名捺印すれば、審査に落ちると決済できず、売買契約を破棄しなければなりません。

であれば、審査に通った後で売買契約を締結すべきです。

不動産をローンで購入する際は、なぜ買主が一方的に不利になる流れで売買契約が結ばれるのでしょうか。

それは、「6」の住宅ローンの審査に申し込む際は、「4」で署名捺印した重要事項説明書や「5」で署名捺印した売買契約書のコピーの提出を求められるのが理由です。

銀行は重要事項説明書や売買契約書の内容を確認しつつ、実際に不動産が売買されることや、その物件の担保力などを鑑みつつ審査を行います。

重要事項説明書の内容があいまいであったり、売買契約書に不審な点がある場合は審査を通しません。

よって、住宅ローンで不動産を購入する際は、手付金を支払いつつ売買契約を締結した後に審査に申し込む必要があります。

フルローンを利用しつつ中古住宅を手付金なしで購入できるか否かは、私が運営するサイト「誰でもわかる不動産売買」の「中古住宅をフルローンで購入する際も手付金は必要。その理由は?」にて、さらにわかりやすくご説明中です。

同コンテンツでは、審査に落ちた場合に手付金が返還されるか否かなどもご紹介しています。

お時間のある方は是非ご覧ください。それではまた次回の更新でお会いしましょう。「わかりやすく解説 | 不動産のあいうえお」でした。