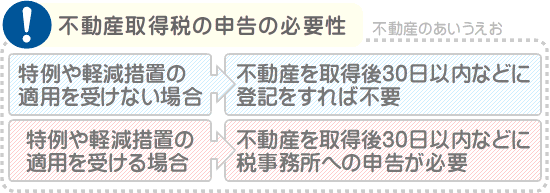

不動産取得税の申告は、不動産を取得後30日以内などに登記をするのであれば不要です。

ただし、特例や軽減措置の適用を希望する場合は、不動産を取得後30日以内などに税事務所などへの申告が必要となります。

不動産取得税の申告が必要か、わかりやすくご紹介しましょう。

なお、不動産取得税は都道府県が徴収する地方税であり、都道府県によって取り決めが多少異なります。

よって、ご紹介するのは一般的な情報であり、一部の都道府県には該当しないため注意してください。

不動産取得税の申告は、不動産を取得後30日以内などに登記をするのであれば、原則として不要

以前は不動産を取得すると、不動産取得税が課される、課されないにかかわらず税事務所などへの申告が必要でした。

しかし、令和5年4月1日以降は、不動産を取得後30日以内などに登記をするのであれば、一部の都道府県を除き申告は不要です。

不動産を購入するなどして取得すると、登記をするのが通例です。 登記とは、不動産に関する権利を有することを、法務局に設置されている「登記簿」という帳簿に記す行為です。

たとえば、土地を購入した場合はその土地の所有権を取得したこととなり、所有権を取得したこと(自らが所有権を有すること)を登記することにより、第三者に所有権を主張できるようになります。

令和5年4月1日以降は、不動産を取得しつつ登記をすると、法務局から都道府県にその情報が伝わります。

そして、その情報を以て、都道府県は不動産の取得者に不動産取得税を課します。

よって、不動産を取得後30日以内などに登記をするのであれば、申告は不要です。

以前は登記をする、しないにかかわらず申告が必要であり、都道府県はなされた申告をもとに不動産取得税を課すこととしていましたが、申告忘れが多いのが現状でした。

申告を忘れた納税義務者に不動産取得税を課すために、都道府県は定期的に法務局に職員を派遣し、手作業で不動産の取得者をチェックしていましたが、それではコストがかかります。

これを理由に仕組みが見直され、令和5年4月1日以降に法務局で登記が行われるとその情報が都道府県に伝わり、都道府県は受け取った情報をもとに不動産取得税を課します。

- 不動産の取得者が法務局で登記をする

- 法務局から都道府県に登記情報が伝わる

- 伝えられた情報をもとに都道府県が不動産取得税を課す

ただし、特例や軽減措置の適用を受けるのであれば、申告が必要です。

つづいて、特例や軽減措置の適用を受けるために、申告が必要となる状況をご紹介しましょう。

特例や軽減措置の適用を希望する場合は、申告が必要

不動産取得税には、いくつかの特例や軽減措置が設けられ、それらの適用を希望する場合は、不動産を取得

後30日以内などに税事務所などへの申告が必要となります。 適用されることが多いのが、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」です。

「不動産取得税の課税標準の特例」とは、一定の条件を満たす不動産を取得することにより、不動産取得税が軽減される特例です。

同特例は、一定の条件を満たす新築住宅、または中古住宅である家屋を取得すれば適用され、適用されれば、その家屋に課される不動産取得税が軽減されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」とは、「不動産取得税の課税標準の特例」が適用される家屋が建つ土地を取得することにより、その土地に課される不動産取得税が軽減される措置です。

それらの特例や軽減措置の適用を希望するのであれば、不動産を取得後30日以内などに税事務所への申告が必要となります。

申告は、特例や軽減措置が適用される条件を満たすことを証明できる公的な書面を添付した申告書を、税事務所へ提出することにより完了します。

ちなみに、私が運営するサイト「誰でもわかる不動産売買」で公開するコンテンツ「不動産取得税の通知がこない。不動産取得税はいつ払う?」では、不動産取得税の納税通知書が届く時期をご紹介しています。

不動産を取得しつつ不動産取得税を納める時期が気になる方がいらっしゃいましたら、ぜひご覧ください。それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。