住宅ローンは「フラット35」と「民間ローン(各金融機関が独自に商品化する住宅ローン)」に大きく分類され、住宅ローンの利用希望者は、どちらを選ぶか迷います。

そこで、今回の「不動産のあいうえお」では、フラット35と民間ローンのどちらを選ぶか迷う方へ向けて、フラット35の利用者がフラット35を選んだ理由をご紹介しましょう。

フラット35を選んだ理由は、住宅金融支援機構のアンケート結果を見れば察することができる

フラット35の利用者がフラット35を選んだ理由は、住宅金融支援機構が公開する資料「住宅ローンの利用者の実態調査」の14ページに掲載されている、フラット35の利用者に対して実施されたアンケート「フラット35を選んだ理由」の調査結果を見れば察することができます。

「フラット35を選んだ理由」の4位から10位までの結果は、以下のとおりです。

- 4位 フラット35Sを利用できるため(17.6%)

- 5位 他の住宅ローンを利用できなかった(16.5%)

- 6位 金融機関から勧められた(12.9%)

- 7位 フラット35は物件検査があるため安心(10.6%)

- 8位 住宅ローンアドバイザーに勧められた(8.2%)

- 9位 融資額が多かった(8.2%)

- 10位 融資基準が客観的でわかりやすい(5.9%)

4位は「フラット35Sを利用できるため」という理由ですが、フラット35Sとは、市町村などの所管行政庁から長期優良住宅と認定された住宅を購入する場合に限り利用できるフラット35です。

フラット35Sを利用すれば、返済開始から10年などにわたり、フラット35より金利が0.25%引き下げられます。

認定長期優良住宅は高額なだけに、フラット35Sは魅力的です。

9位の「融資額が多かった」というのは、フラット35は収入合算や親子リレー返済などの返済方法が充実しているからでしょうか。

フラット35の収入合算とは、申込者と申込者の配偶者など、2人で住宅購入資金を借り入れする制度であり、利用すれば、申込者が単独で申し込むより多くの資金を借り入れできます。

フラット35の親子リレー返済とは、申込者と申込者の親や子など、2人で住宅購入資金を借り入れる制度であり、申込者が単独で申し込むより多くの資金が貸し出され、場合によっては返済期間を長く設定することも可能です。

10位の「融資基準が客観的でわかりやすい」というのは、住宅金融支援機構は透明性が高く、多くの審査基準を公式サイトで公開していることが理由と考えられます。

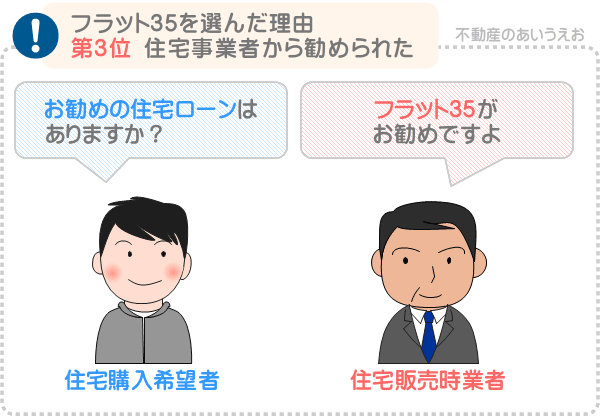

そして、フラット35を選んだ理由の第3位は、以下のとおりです。

住宅販売事業者の勧め(24.7%)

フラット35を選んだ理由のアンケート結果の第3位は、「住宅販売事業者の勧め」です。

これは、住宅の購入を希望しつつ内覧などに出向き、その住宅を販売する業者に「よい住宅ローンはありますか?」と尋ねたところ、「フラット35がお勧めですよ」といわれたことを理由にフラット35を利用した、との答えです。

これはきっと、住宅販売事業者や不動産業者から「この人は堅実そうだからフラット35が似合う」などと判断されたのでしょう。

つづいて、第2位です。

金利が低いため(31.8%)

フラット35を選んだ理由の第2位は、やや驚きですが「金利が低いため」です。

フラット35といえば、国土交通省が所管する住宅金融支援機構が商品化する住宅ローンであり、審査に通りやすく安心して利用できるなどのメリットがある反面、金利が高いというデメリットがあるのが特徴です。

たとえば、2022年9月の時点において、フラット35の最頻金利は1.520%です。

これに対して、民間ローンの金利は商品によって大きく異なりますが、1.000%程度、もしくはそれを大きく下回る商品も見かけます。

うーん…、「金利が低いためフラット35を選んだ」というのは、私が勉強不足のせいかやや理解しがたい答えかもしれません。

きっと、深い理由と根拠があるのでしょう。

そして、フラット35を選んだ理由の第1位は、以下のとおりです。

今後の金利上昇に備えて総返済額を確定しておきたいため(44.7%)

フラット35を選んだ理由の第1位は、「今後の金利上昇に備えて総返済額を確定しておきたいため」であり、全体の44.7%の方が答えていらっしゃいます。

フラット35は固定金利型であり、完済まで金利が変わらないことが最大のメリットですが、そのメリットを理由にフラット35を選んだというわけです。

これは、誰もが納得する至極真っ当な答えです。

住宅ローンは大きく「フラット35」と「民間ローン(各金融機関が独自に商品化する住宅ローン)」に分類され、フラット35は固定金利型であり、完済まで金利が変わりません。

金利が変わらないということは、総返済額が変わらないということであり、返済計画を立てやすいということです。

一方、民間ローンの多くは変動金利型であり、日銀が政策金利を上げれば金利が上がり、総返済額が増えることとなります。

総返済額が増えれば月々の返済額が増えたり、返済期間が延長されます。

つい数年前まで日本は不景気といわれ、日銀が政策金利を上げることはほぼないと考えられていました。

しかし、世界情勢が不安定なことを理由に物価高が続く昨今では、インフレを抑制するために日銀が政策金利を上げる可能性があるといわれます。

さて、お約束ですが、最後に私のサイトを宣伝させてください。

私が運営するサイト「誰でもわかる不動産売買」では、フラット35を図解で解説するコンテンツ「フラット35とは?わかりやすく解説」を公開中です。

同コンテンツでは、フラット35のメリットやデメリット、フラット35に向いている人、フラット35で住宅購入資金が貸し出される仕組みなど、フラット35を隅から隅までわかりやすくご説明しています。

住宅ローンの利用を予定し、フラット35か民間ローンか迷う方がいらっしゃいましたら、ぜひご覧ください。それではまた次回の更新でお会いしましょう。不動産のあいうえおでした。