米国の会計基準設定主体であるFASBが、金融商品会計基準を大きく改正する公開草案を5月26日に公表しました。

キャッシュフローの回収または支払いのために保有される金融商品に関して、償却原価と公正価値(時価)の両方の情報を財務諸表に組み込むことによって、透明性を高めようとする改正であるとされています。

Among other changes, the proposed ASU would seek to bring more transparency into financial statements by incorporating both amortized cost and fair value information about financial instruments held for collection or payment of cash flows.

また、改正案は、「発生可能性が高い」かどうかという判定(“probable” threshold)を取り除くことにより、予想信用損失に関するよりタイムリーな情報を提供することも狙っています。

The proposal also aims at providing more timely information on anticipated credit losses to financial statement users by removing the “probable” threshold for recognizing credit losses. It seeks to better portray the results of asset-liability management activities at financial institutions.

その他、ヘッジ会計の見直しも行われます。

IFRSの金融商品会計基準改正案ともだいぶ異なっています。IFRSと米国基準のコンバージェンスはどうなるのでしょうか。

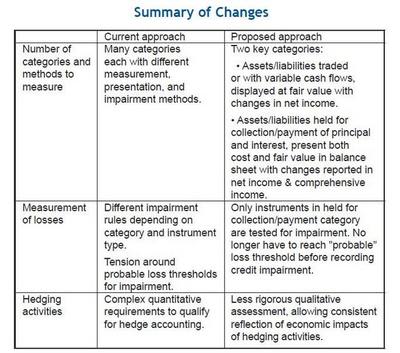

↓改正案については、こちらの資料が比較的理解しやすいと思います。

(FASBのサイトより)

・トレーディングされるか、変動するキャッシュフローをもつ資産・負債は時価評価し、時価の変動は損益計上

・元本及び利息の回収/支払いを目的として保有される資産・負債は、貸借対照表に償却原価と時価の両方を表示し(原価に調整を加えて時価を表示するようです)、時価の変動は損益と包括利益に計上

・回収/支払いを目的として保有される金融商品のみが減損テストの対象。「発生可能性が高い」というしきいに達するより前に信用損失を認識

・ヘッジ会計については、ヘッジの判定基準を緩和し、ヘッジ取引の経済的影響を継続的に反映させることを認める。

↓表示のイメージはこのような感じです。

この改正案を取り上げていた26日の日経夕刊では、保有株式の会計処理のことを中心に書いていましたが、むしろ、債券や貸付金を多く保有する金融機関に大きな影響が出るようです。そのため、中小金融機関には猶予期間が設けられています。

もちろん、株式は変動するキャッシュフローをもつ資産ですから、時価で計上されるともに、時価の変動は損益に計上されることになり、減損処理したときだけ損益計上という現行基準とは大きく異なります。

↓改正案そのものはこちらから入手できます。

Proposed ASU―Accounting for Financial Instruments and Revisions to the Accounting for Derivative Instruments and Hedging Activities―Financial Instruments (Topic 825) and Derivatives and Hedging (Topic 815)

Proposed ASU―Comprehensive Income (Topic 220): Statement of Comprehensive Income(一緒に公表された包括利益計算書の改正案)

FASB Proposes Comprehensive Changes to Financial Instruments Accounting

株式の時価変動、最終利益に計上 米会計基準審が公開草案(日経より)