経済産業省の「企業情報開示のあり方に関する懇談会」の第2回(2024年6月5日)の会議資料などが公開されています。

5月に開催された第1回で出てきた意見をまとめた資料(全15ページ)が掲載されています。(第1回について→当サイトの関連記事)

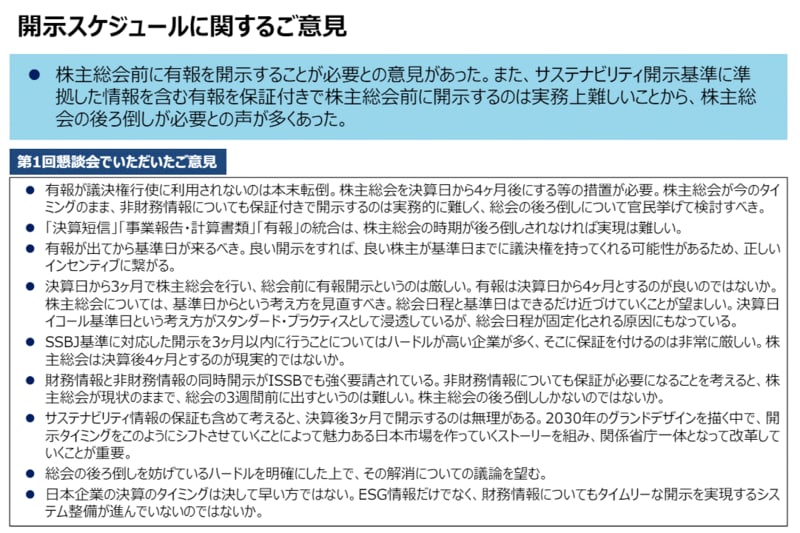

その一部。有報と会社法開示書類(事業報告・計算書類)の一体化や、開示スケジュールについてのものです。

第1回の意見を整理し紹介したうえで、以下のような論点を提示しています。

「何年後が適切か」といっているぐらいですから、すぐに何か変えようというのではなさそうです。

開示スケジュールに関しては、私見では、速報版としての決算短信(ある程度の正確性が担保される限度でできるだけ早く開示)と、確定版としての一体化された有報・会社法開示書類(事業報告・計算書類)(3か月以内)の2つに集約し、株主総会は、確定版が開示されてしばらくしてから開催するのがよいと思います(基準日の問題などがあるようですが)。

サステナ情報などが、3か月以内に間に合わなければ、その後の期日を決めて、有報の追補として開示するのがよいでしょう。

保証に関しても、確定版(その中の財務諸表などの情報)に対するものに一本化する(金商法、会社法に分けない)のがよいでしょう。

懇談会については、週刊経営財務2024年6月10日号でも紹介されているようですので、そちらもどうぞ。

(補足)

有報の株主総会前提出については、実務的には今すぐにでもできるはずです。

ほとんどの会社が、株主総会直後に有報を提出しています。総会時点では、財務諸表監査を含めて、有報はほぼ完成しているのです。提出を1日前倒ししたからといって、会社の負担が大きく増えるわけではないでしょう。1週間前でも、ほとんどの場合、問題ないでしょう。

それをわざわざ総会後に先送りするというのは、不純な動機があるからでしょう。