退職してから文章を考えて書くことがほとんどなくなりました。作文能力はもちろん、頭も使わないと衰えが早くなりそうなので、老後2000万円問題を契機に2019年6月からツイッターで少しつぶやいてみることにしました。

資産運用でいろいろ実践してきたことも多いので、その辺りを中心に続けています。しかし、多少は参考になるかもしれない情報が過去のつぶやきに埋もれてしまいますので、プログでまとめ記事を書くことにしました。

退職後ほぼヒキニートですが、2018年1月にFP3級の資格だけはとりました。資産運用の実践で基本的な知識・経験がありましたので、テキストと問題集を一通り勉強して比較的簡単に合格できました。改めて勉強すると、知識を体系的に整理するのに役立ちましたし、曖昧だったところもきちっと知ることができました。ですので、資産運用関係の内容には、そんないいかげんな内容は書いてないと思って頂ければ幸いです。

退職後の不労所得を何から得たかというと、個人年金保険(繰上げしたもの有り)、不動産賃貸、株式配当、株と為替の売買益などです。個々にはそれほど大きくなく、投資としては失敗しているものもありますが、非正規雇用者の平均年収ぐらいは確保できており、日常生活に不自由はありません。これまでの経験、知見に基づき、書いていきます。

補足の追記です。

非正規雇用者の平均年収はどれくらいかというと、情報源によって違ったしりますが、以下のサイトに載っている平成28年の国税庁「民間給与実態調査」からのデータでは約172万円です。ちなみに正規雇用者は、約487万円になっています。

サラリーマンの平均年収。正社員と派遣ではこんなに違う。

【2021.5.26追記】

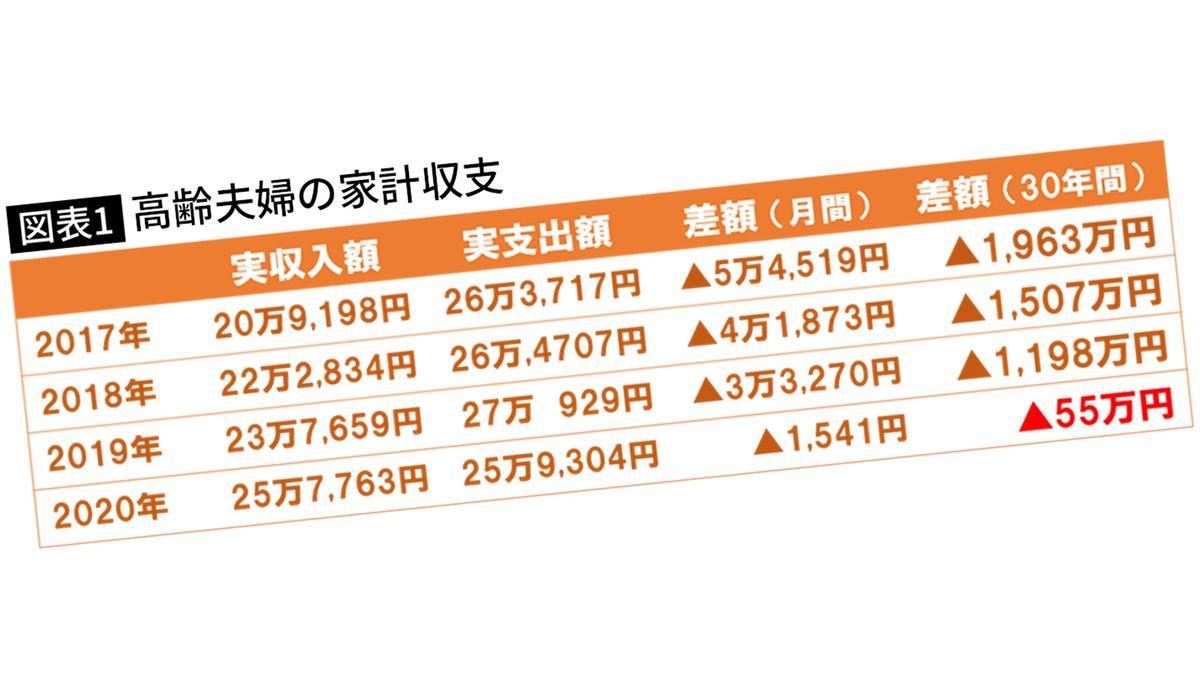

私がツイートを始めるきっかけになった、野党やメディアが煽ったおバカな老後2000万円問題。最新のデータではコロナ給付等の影響もあって55万円問題になってるとのこと。もちろんメディアは騒がないし、元々煽られて真に受けたような人は気づきもしないだろうな。

騒ぎに使われた2017年の数字から2020年の数字までの変化は以下の通りとのこと。

出所:以下の記事からの抜粋

「老後資金2000万円問題は3年で"55万円問題"に」それをメディアが全く報じない理由 老後の不足額はたったの55万円

老後資金2000万円問題が話題になったのは2年前。当初から2000万円問題など存在しないと言い続けてきた経済コラムニストの大江英樹さんは「2000万円の根拠となった総務省の家計調査報告の最新データによると、老後30年間で不足する金額はたった55万円となりました」と指摘します――。

「老後資金2000万円問題は3年で"55万円問題"に」それをメディアが全く報じない理由>

最近の「会社/早期退職」カテゴリーもっと見る

プチ早期退職者の資産運用+αブログ

資産運用関連のツイートのまとめ等(過去の経験に基づく知見等は2020年2月でほぼ済)。2020年3月以降は不定期更新。

定年前に退職してヒキニート。室内飼の猫たちとのんびり。各種投資(株式/投信/FX/貴金属/不動産)での失敗を乗り越え最低限の経済的自由を獲得した実践派。プチFIRE。逆張り/長期/放置/盆栽投資家。

最近の記事

カテゴリー

バックナンバー

人気記事