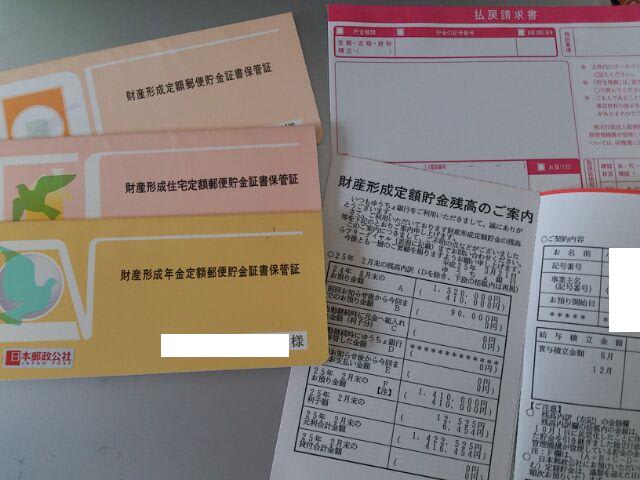

会社ではこのような払い戻し請求書の用紙がありますが、ゆうちょ銀行では不要とのことでした。あと気になったのが、ゆうちょ銀行の場合3財形で550万円までしかお預かり出来ないとのこと。

このままのペースで積立していくと14年後(2026年)に550万円超えるので、その手前で積立額を下げるか払い戻しするのがいいのかと思います。

それにしても何も勉強しないで、一般財形ばかり比重置いて積み立ててましたが住宅・年金財形だと550万円まで非課税(住宅で目的外の場合は過去5年まで遡って課税)なので、住宅目的でなくとも住宅財形に積み立てるのが良いのかなぁと反省。

このままのペースで積立していくと14年後(2026年)に550万円超えるので、その手前で積立額を下げるか払い戻しするのがいいのかと思います。

それにしても何も勉強しないで、一般財形ばかり比重置いて積み立ててましたが住宅・年金財形だと550万円まで非課税(住宅で目的外の場合は過去5年まで遡って課税)なので、住宅目的でなくとも住宅財形に積み立てるのが良いのかなぁと反省。