こんにちは。

篠原継之助です。

前回はインボイス制度について概要をまとめてみました。

今回は、インボイス制度により、具体的にどのような影響が出るのかをまとめていきます。

インボイス制度の影響は、課税事業者と免税事業者によって異なります。

まず、課税事業者への影響についてです。

年間課税売上高が1,000万円以上の課税事業者は、インボイス制度が適用されます。

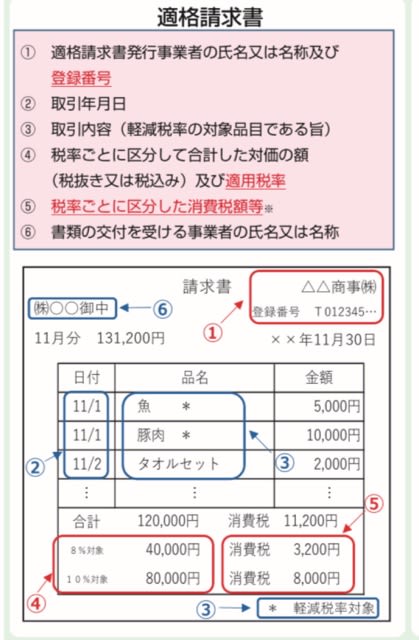

ただ、正式にインボイス発行の資格を得るためには、事前に「適格請求書発行事業者」の申請を行い、登録しておく必要があります。

(登録の方法は国税庁サイトをご参照ください)

そして、年間課税売上高が1,000万円未満の免税事業者は、選択肢が2つあります。

免税事業者のままでいるケースと、課税事業者になるケースです。

免税事業者のままでいる場合は、申請や請求書の見直しなど特に必要ありません。

ただし、取引先からすると従来の請求書では仕入税額控除が受けれないため、インボイス制度の導入後に免税事業者との取引が打ち切られてしまう可能性があります。

そのため、免税事業者でいることで仕事の受注が減ってしまい、収入が減ってしまうかもしれません。

また、免税事業者から課税事業者になるという場合は、取引先から仕入税額控除を理由に取引を打ち切られるということは回避できます。

しかし、これまで免除されていた消費税の納税義務が発生します。

つまり、消費税分の売上が減ってしまうので、これまでと全く同じとはいかないです。

インボイス制度の導入に限らず、世の中の制度やルールは変わっていきます。

その時々に応じて情報をいち早くキャッチして対策を練ることが大切です。

今回のインボイス制度の導入の場合は、課税事業者はインボイスの登録を進める動きであったり、免税事業者として続けるか課税事業者となるかの判断であったり、課税事業者になるのだとすれば減る売上の分、どのように補填するかなど、判断が必要です。

例えば、フリーランスの方であれば簡易課税を検討してみてもいいかもしれませんね。

他にも、助成金を受けることができないか調べてみるのもいいかもしれません。

それではまた。

篠原継之助

篠原継之助です。

前回はインボイス制度について概要をまとめてみました。

今回は、インボイス制度により、具体的にどのような影響が出るのかをまとめていきます。

インボイス制度による影響

インボイス制度の影響は、課税事業者と免税事業者によって異なります。

まず、課税事業者への影響についてです。

年間課税売上高が1,000万円以上の課税事業者は、インボイス制度が適用されます。

ただ、正式にインボイス発行の資格を得るためには、事前に「適格請求書発行事業者」の申請を行い、登録しておく必要があります。

(登録の方法は国税庁サイトをご参照ください)

そして、年間課税売上高が1,000万円未満の免税事業者は、選択肢が2つあります。

免税事業者のままでいるケースと、課税事業者になるケースです。

免税事業者のままでいる場合は、申請や請求書の見直しなど特に必要ありません。

ただし、取引先からすると従来の請求書では仕入税額控除が受けれないため、インボイス制度の導入後に免税事業者との取引が打ち切られてしまう可能性があります。

そのため、免税事業者でいることで仕事の受注が減ってしまい、収入が減ってしまうかもしれません。

また、免税事業者から課税事業者になるという場合は、取引先から仕入税額控除を理由に取引を打ち切られるということは回避できます。

しかし、これまで免除されていた消費税の納税義務が発生します。

つまり、消費税分の売上が減ってしまうので、これまでと全く同じとはいかないです。

さいごに

インボイス制度の導入に限らず、世の中の制度やルールは変わっていきます。

その時々に応じて情報をいち早くキャッチして対策を練ることが大切です。

今回のインボイス制度の導入の場合は、課税事業者はインボイスの登録を進める動きであったり、免税事業者として続けるか課税事業者となるかの判断であったり、課税事業者になるのだとすれば減る売上の分、どのように補填するかなど、判断が必要です。

例えば、フリーランスの方であれば簡易課税を検討してみてもいいかもしれませんね。

他にも、助成金を受けることができないか調べてみるのもいいかもしれません。

それではまた。

篠原継之助