資産が築けないのは年収が低いからではない…お金のプロが指摘する「収入格差」よりダメージが大きい要素低年収でも高収入世帯に負けない金融資産が築ける25/03/12 18:00山口 京子様記事抜粋<過去の高金利時代は貯金するだけで老後資金が確保できた。ファイナンシャル・プランナーの山口京子さんは「今後、銀行の預金金利が上がったとしても、以前のような年8%の金利は再来しない。老後資金を確保したければ、ある格差に気づく必要がある」という―

銀行の金利が上がっても8%の時代はもう来ない

昭和から平成初期だったら、老後資金を増やす方法として銀行に預ける方法もおススメでした。私が持っている古いチラシを見ると、平成2年、郵便局の定額貯金の10年間の年利回りは8.648%とあります。1000万円預けていたら、10年後には1864万8650円にも。かつては、貯金を取り崩しながら、老後資金に充てることも充分できたのです。

しかし、令和6年のゆうちょ銀行は、0.13%。10年預けても、13万804円しか増えません。図表1に示すように、今や1000万円あったとしても、取り崩していたら10年と半年が限界です。今後、銀行の金利は上がっても、8%の世界が近々再来することは、期待できないでしょう。

年収が低くても高収入世帯に負けない資産が築ける

バブル華やかなりし時代、「3高」の男性が結婚相手の理想とされたのをご記憶でしょうか。3つの「高」とは、高学歴・高収入・高身長。ですが、高収入が最強の魅力とはいえない、新時代の幕がすでに開いています。

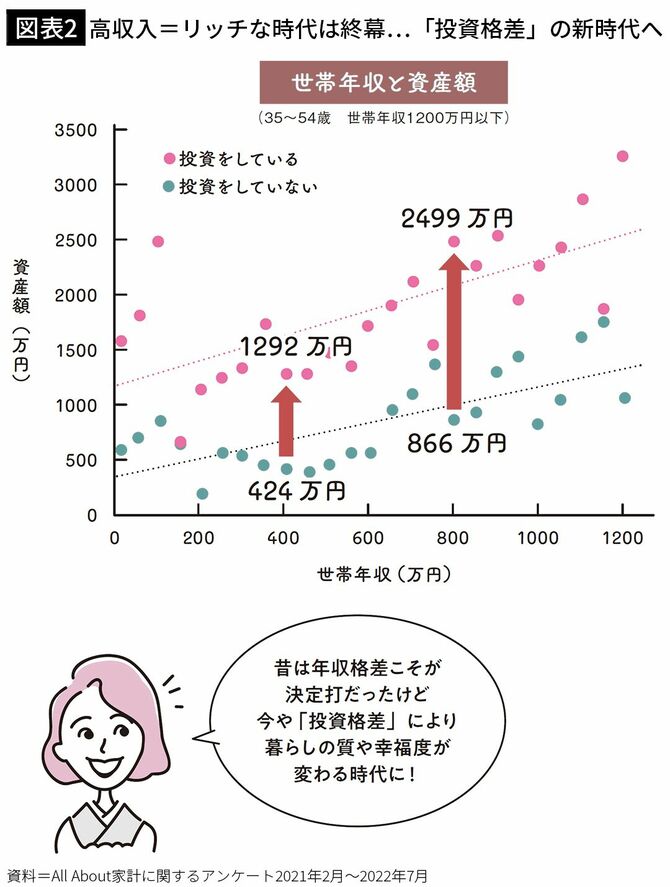

図表2は、日本最大級の総合情報サイト「All About(オールアバウト)」が2021年〜2022年に実施した、家計に関するアンケート結果です。私はこのサイトで家計簿・家計管理のガイドをしています。コメントを求められ、高らかにこう言いました。

「朗報です! たとえ年収が低くても資産運用することで、高収入世帯に負けない金融資産を築けるとのエビデンスを得ました!」

収入格差よりダメージが大きい「投資格差」

図表2は、ずばり「投資格差」を表しています。左側の矢印は、世帯年収400万円の場合。投資をしていない世帯の金融資産は約424万円。同じ年収でも、投資している世帯は1292万円と、800万円以上のひらきがあります。

もうひとつの矢印は、世帯年収800万円の比較です。こちらはその差、約1600万円。投資をしない年収800万円世帯より、投資をしている年収400万円世帯のほうが金融資産は多い! という興味深い結果でした。

さらに、よく見るサイトについても調査したところ、「投資をしていない人」の場合、お金に関しては「金運・開運」などが中心でした。一方「投資をしている人」は、保険や投資など「お金の具体的な情報」を探していたのです。

投資をしない人の「お金が増える」とは、宝くじがあたるなどラッキーなハプニングが起こって、臨時収入や大金が転がり込むこと。そんな運任せの当然の成り行きとして、同じ年収でも2倍の資産格差ができたのでしょう。

もちろん、私も金運アップの話は大好物。神社にお参りに行くのも大好きです。ただ、同時に自らすすんで「お金を増やすにはどうしたらいいかな?」と考え、調べ、行動するのも大好きなのです。そしてぜひ読者諸姉にも、金運と同じくらい、お金の情報アンテナを立てていただきたいと願っています。

調査で判明! 投資しない人の理由とは

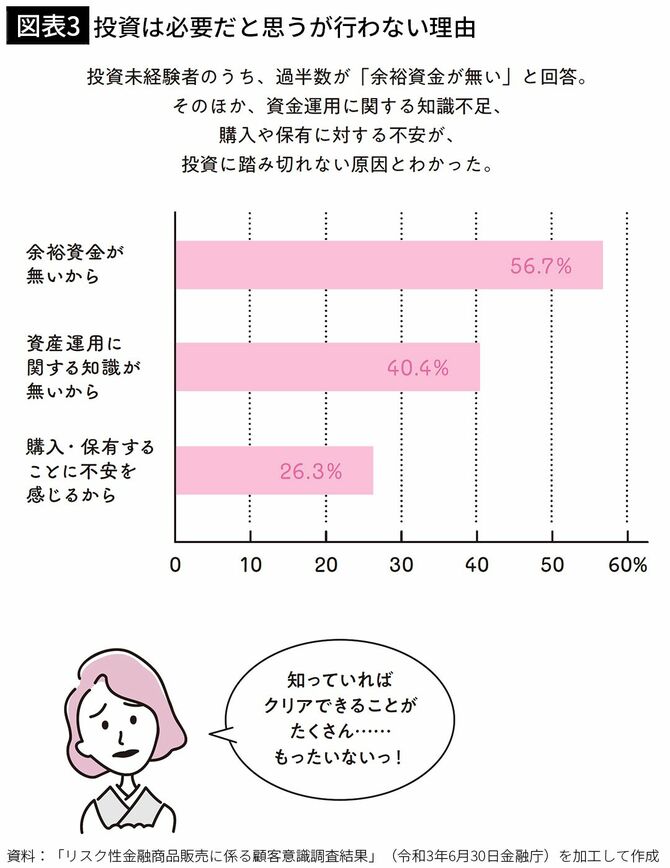

図表3は、日本の金融界を司り監督する金融庁が、一般の方を対象に行ったアンケートです。投資をしていない人に、「どうして投資しないんですか?」と質問したところ、その回答は……まだ投資経験のない方、貴女と同じではありませんか?

詳しく知らないから、どうしたらよいかわからないから、ちょっと怖いから……要するに、正しくてわかりやすい情報が届いていないのです。

ちなみに、投資未経験者の投資をしない理由は、ここ十数年ずっと変わっていません。つまり、情報を得ないことで、金融資産を増やすチャンスをなくしている現象は、いっこうに改善されていないのです。

調査で判明! 投資しない人の理由とは

図表3は、日本の金融界を司り監督する金融庁が、一般の方を対象に行ったアンケートです。投資をしていない人に、「どうして投資しないんですか?」と質問したところ、その回答は……まだ投資経験のない方、貴女と同じではありませんか?

詳しく知らないから、どうしたらよいかわからないから、ちょっと怖いから……要するに、正しくてわかりやすい情報が届いていないのです。

ちなみに、投資未経験者の投資をしない理由は、ここ十数年ずっと変わっていません。つまり、情報を得ないことで、金融資産を増やすチャンスをなくしている現象は、いっこうに改善されていないのです。

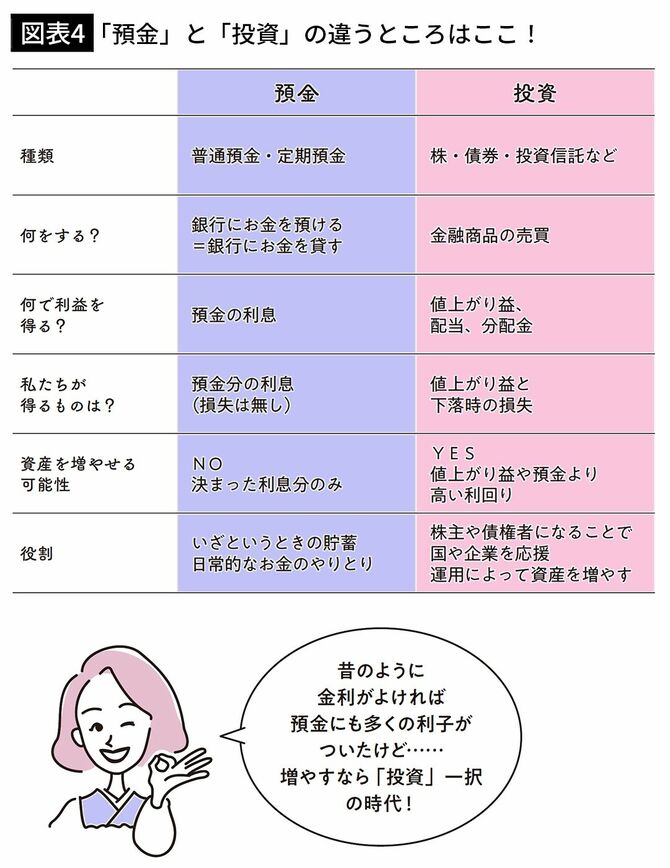

預金は安心で投資は怖い? 投資と預金の違いをちゃんと理解

銀行の金利がよかった時代は、銀行にお金を預けて増やす方法が一般的だったと、これまでお話ししましたね。しかし超低金利時代の今、銀行に預金するのは「お金を蓄える」ことに特化していると考えましょう。元本割れは起こしませんが、金利以上の利息はもらえません。物価が金利より上がったら、お金が目減りすることになります。

では「投資」はというと、「増えることを期待してお金を投入する」行為です。ただし、元本割れしない投資は、一部を除いてほとんどありません。

「え? ということは、お金が減るリスクゼロの投資もあるってこと?」。はい、そうです。

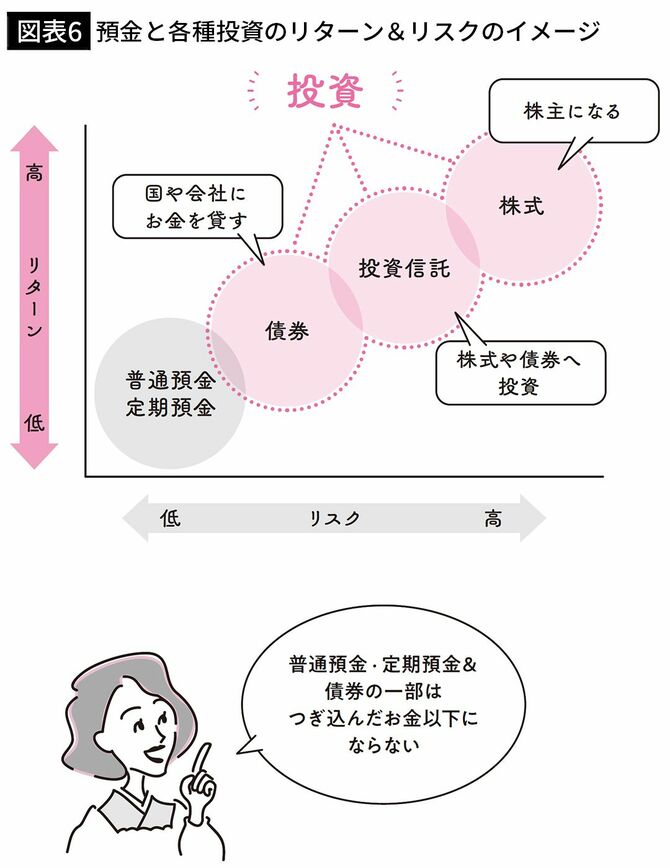

投資=株ではない。代表的な3種類を覚えよう

ひと口に投資といいますが、「利益を期待して資金を投入」するものは、すべて投資です。たとえば、絵画や不動産へ投資する人もいます。暗号資産(仮想通貨)や、金・プラチナを買う投資も。この本では、代表的な金融商品である「株式」「債券」「投資信託」の3種類をご紹介します。

そして、投資によって利益が生まれるかどうかは、あくまで「期待」にすぎません。ごく一部のもの以外は「必ず利益が出るとは限らない」のが投資というものであり、投資を行う際に心得ておくべきことです。

この鉄則、何度でもお話しします。なぜなら、「必ずもうかる」という誘い文句に、疑いつつも最後には飛びつく方が後を絶たないから……です。

投資=株ではない。代表的な3種類を覚えよう

ひと口に投資といいますが、「利益を期待して資金を投入」するものは、すべて投資です。たとえば、絵画や不動産へ投資する人もいます。暗号資産(仮想通貨)や、金・プラチナを買う投資も。この本では、代表的な金融商品である「株式」「債券」「投資信託」の3種類をご紹介します。

そして、投資によって利益が生まれるかどうかは、あくまで「期待」にすぎません。ごく一部のもの以外は「必ず利益が出るとは限らない」のが投資というものであり、投資を行う際に心得ておくべきことです。

この鉄則、何度でもお話しします。なぜなら、「必ずもうかる」という誘い文句に、疑いつつも最後には飛びつく方が後を絶たないから……です。

{なgo屋 gaろう から買った1800万円絵_鑑定=偽物!!}}怪しい=正解

{なgo屋 gaろう から買った1800万円絵_鑑定=偽物!!}}怪しい=正解

</picture>

</picture>