S&P500のシーズナリティの分析

↑過去20年の平均

2013~

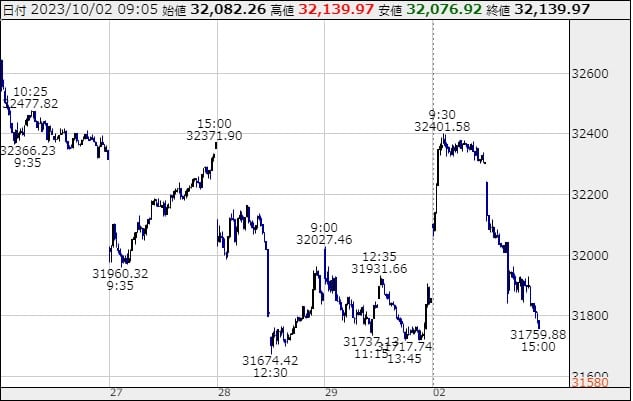

10/13(金)時点 週足

日足 一目均衡表

日足 トレンドライン

https://www.marketinout.com/chart/market.php?breadth=advance-decline-line

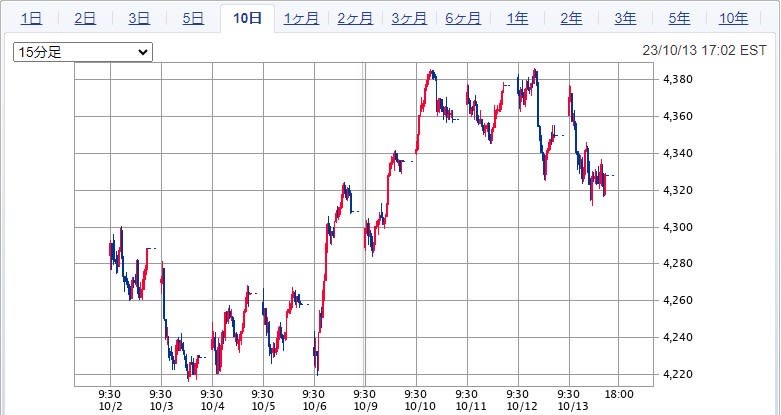

10/2~ 10日 15分足

(SBI証券HPより)

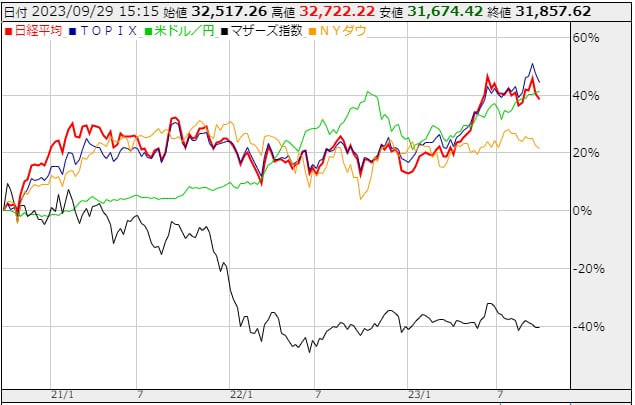

主要指数との比較 2023年 赤がS&P500

東京市場は9月中旬以降、予想を上回る調整となり、日経平均株価は3万2000円を割り込んで10月相場を迎えることとなった。この大きな要因となったのは、19~20日に開催された米連邦公開市場委員会(FOMC)が「予想を上回るタカ派姿勢」(市場関係者)を示したことだ。特に、24年末の政策金利見通しが5.1%と前回の4.6%から引き上げられたことが衝撃を与えた。「ハイヤー・フォー・ロンガー(より高く、より長く)」という言葉に米連邦準備制度理事会(FRB)の姿勢は集約されている。日米中銀の次回の会合は、10月末から11月初頭に予定されている。日銀が10月30~31日、FOMCが10月31日~11月1日だ。この日米の金融政策決定会合を視野に、なお動きにくい相場は続く可能性がある。

そこへ新たな不透明要因としてのしかかるのが、米国の政府閉鎖を巡る動向だ。もし10月1日から米政府機関が閉鎖となった場合、9月雇用統計や同消費者物価指数(CPI)の発表が見送られる可能性もある。その場合の市場の反応も見極めにくく、相場の波乱要因となりそうだ。2日に米9月ISM製造業景況指数、4日に米ADP雇用統計、米9月ISM非製造業景況指数、そして6日に米9月雇用統計が予定されている。

値がさハイテク株が買われる半面、海運や鉄鋼などのバリュー株には利食い売りなどが増加する展開だった。また、日経平均の構成銘柄入れ替えについては、新規採用銘柄の購入資金を捻出するため、他の指数採用銘柄に対して売りが出たほか、上半期末に伴う機関投資家の持ち高調整売りが警戒されていた。来週は名実ともに今年度下期相場入りする。月替わりに伴う新規資金配分などから月初の株高アノマリーは今年2月以降今月まで8カ月連続で続いている。

9月の米雇用統計では非農業部門の雇用者数が前月比33万6000人増と、ダウ・ジョーンズ通信がまとめた市場予想(17万人増)を大きく上回る伸びとなった。併せて7、8月分も上方修正された。労働市場は依然として底堅いとの見方から、米金融引き締めの長期化観測が広がり、米債券市場で長期金利が上昇。一時は前日比0.16%高い(債券価格は安い)4.88%を付け、4日につけた約16年ぶりの高水準に並んだ。

もっとも、米長期金利は上げ幅を次第に縮小し、円の下値は限られた。雇用統計では失業率が8月と同じ3.8%となり、市場予想(3.7%)をやや上回った。平均時給の前月比の伸び率は0.2%と、市場予想(0.3%)を下回った。賃金インフレが落ち着きをみせつつあるとの見方があった。

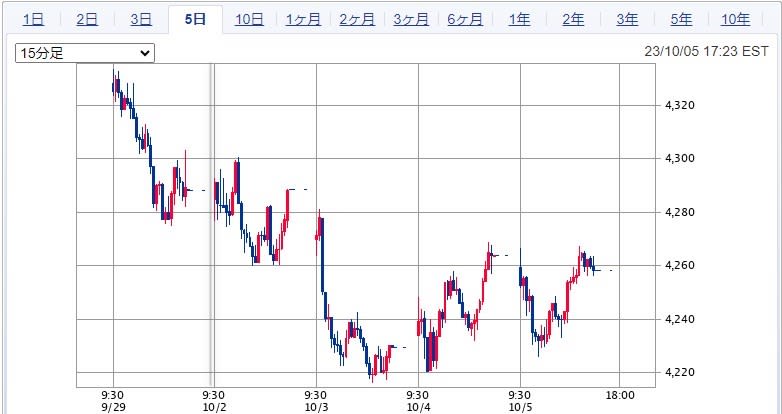

3日のアジア市場では香港ハンセン指数など主要株式相場の下落が目立ち、東京市場でも運用リスクを避ける動きが活発化した。

市場では「4~5月の株価上昇局面で買いを入れていた海外の長期投資家がバリュー(割安)株にいったん利益確定売りを出したもようで、株安に拍車をかけた」との声が聞かれた。