これまで日本の「働く人」の払った犠牲を見て来ました。

残念ながら、この犠牲を持ってしても日本経済の衰退を止める事は出来なかった。

今回は、日本経済を衰退させている元凶に迫ります。

* 先ずは良くなった所から

「 図1. 22年間で企業利益は約3倍増、内部留保は400兆円増になった」

グラフから22年の内部留保増(ピンク線幅)は約30兆円で、2024年の消費税総額は24兆円でした。

つまり、下々の国民が、せっせと上納した分がそっくり企業の内部留保になったようです。

貧乏人のひがみかな・・・

「 図2. 24年間で民間の金融資産は1.6倍になり2200兆円になった」

この内、企業の内部留保は600兆円ある。

この資産の内訳は、現預金が51%、保険・年金・定型保証が25%、株式+投信等が19%でした。

以前紹介したように、この20年間、実質賃金が10%ほど低下している中で、低所得層の国民ほど消費税の負担率が多いのにも関わらず、せっせとお金を貯め込んでいる。

* 実は、日本経済で良くなったのは、企業の利益と国民の金融資産だけなのです。

他のほとんどの経済・社会指標は悪化している。

救いは、治安や医療・年金保険、教育ですが、油断は出来ないでしょう。

* 悪い所を見て行きます。

日本の衰退がよくわかるはずです。

「 図3. 日本の累積債務残高/GDPは群を抜いて高い」

なぜこんなことに成ったのか?

「 図4. 日本は毎年、税収とほぼ同じ額を借金している」

このことで、世界でも飛びぬけて巨額の財政赤字が溜まってしまった。

ふつう、毎年30~60兆円もの財政投資(公共投資等)をすれば、その数倍もの経済効果が出て、好景気になるものだが、そうはなっていない。

こんな情けない経済になった原因を適切に説明し、対処法を提示出来た経済学者も政治家もおらず、無策のまま今日まで来た。注1

結果、国民の収入は減り続けただけでした。

「 図5. 他の先進国は経済成長を順調に遂げている」

今まで、行われたのは・・・

中曽根、小泉、安倍氏に代表される、緊縮の行政改革、効率化と言う人件費削減。

次いで、安倍氏の超金融緩和で起きた円安による輸出企業の高成績と物価高。

その挙句、国民は先進国から取り残された。

* 日本で何が起きているのか?

「 図6. 日本の国際競争力は凋落し続けている」

世界的に評価されているIMD(国際経営開発研究所)が、毎年、最新の調査データを収集し分析し、競争力を発表している。

最も悪い指標を幾つか、2020年度版の幾つかある項目の中からビジネスについて見ます。

起業家精神63位、企業の意思決定の迅速性63位、機会と脅威への素早い対応63位、ビッグデータ分析の意思決定への活用63位。

2022年度版のビジネス項目から

柔軟性と適応性、企業におけるデジタルトランスフォーメーション、企業の意思決定の迅速性の3指標で63位と最下位、生産性・効率性57位。

他にも政府、人材、インフラなどの指標があるのですが、最下位に近いのは上記のビジネス指標ばかりです。

ちなみに、飛びぬけて良いものを20220度版から幾つか挙げておきます。

科学インフラ8位、健康・環境9位、雇用2位ぐらいでしょうか。

指標全体から判断すると、日本の競争力を削いでいるのは企業が一番、次いで政府であり、経済状況は相応、唯一健闘しているのは、科学・教育・雇用でした。

如何に国民、「働く人」が健闘しているかがわかる。

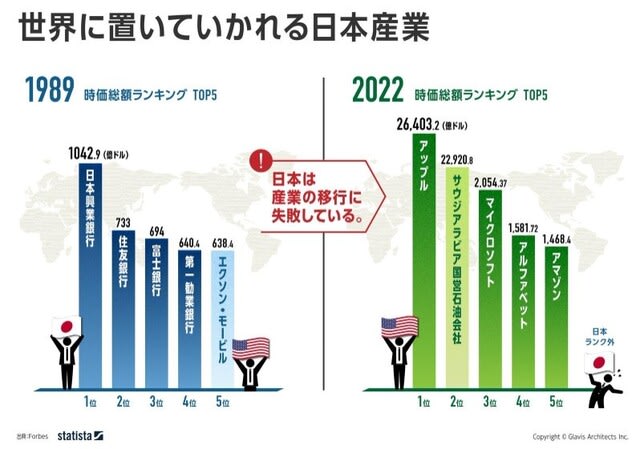

「 図7. 日本の繁栄と衰退を象徴」

左は1989年、世界のトップに名を連ねたのは日本の大銀行でしたが、30年も経つと様変わりした。

何が起きたのでしょうか?

先ず、1989年の浮かれた様子を思い出してみましょう。

1989年、「ノーパンしゃぶしゃぶ事件」で、大蔵省とその後に倒産する多くの大銀行との癒着が発覚した。

1987~1990年、日本の大企業がアメリカの企業や不動産を買収するニュースで賑わった。

1989年末、株価が暴落し、バブルが崩壊した。

結局、日銀の金融緩和と政府による金融業界の過保護が仇となって、巨大なバブルを招き、崩壊し、その後の衰退が始まった。

それでは、なぜ米国は飛躍出来たのでしょうか?

一言で言うと、米国は新しい産業を育てる民間の力がずば抜けているからです。

右の2022年の巨大企業は30年ほどで、ガレージから超巨大企業になり得た。

それはシリコンバレーに代表される起業を奨励・援助する風土です。

先ず、大学は天才を集め、次いで起業の手伝いまで大学で行う。注2

さらにベンチャーキャピタルが、開発・成功の評価を行い、巨額の資金を提供する。

ベンチャーキャピタルは成功の暁には、投資額の100倍の利益を得ることも可能です。

当然、創立時に関わった起業家や開発者も、持ち株を売れば莫大な利益を得られる。

これが現在、米国のAI開発競争でも、効果を発揮しています。

皆さん、気づかれたでしょうか?

現在、米国と世界を牽引している大企業トップの多くは開発者であり、技術者なのです。

一方、物づくりが得意と思われている日本の大企業トップのほとんどに技術者は居ない。

むしろ目に付くのは中央官僚の天下りでしょうか。

* 何が日本経済をダメにしたのか?

・ 政府は少子化を家族(女性)の問題とし対策を怠った。⇒高齢化で福祉負担が増え、労働力が減った。

・ 政府の規制緩和(非正規拡大)、行革(公務員削減)、法人税減税に替えて消費増税。⇒大幅な賃金低下と大幅な消費減。

・ バブル崩壊後、政府は企業の意欲減退に延命策(金融緩和、円安、減税、非正規拡大)で応えた。⇒企業は、既存の設備と製品、海外生産拡大、人件費カットで、利益増を狙った。

・ 政府の巨額の財政赤字継続。⇒国民は不安になり、預金に専念しているので、消費が増えない。注3.

結局、政府が「働く人」を犠牲にし企業を護っているが、これが仇になっているのが現状ではないでしょうか。

* 以下に、幾らか証拠を挙げておきます。

「 図8. 日本の屋台骨と言われた製造業は衰退している」

製造業の付加価値が減っているのは、生産性が伸びていない事ともあるが、一番は、新製品(高付加価値商品)を生み出していないことが大きい。

つまり急いで、次の産業を生み出さないと生き延びることが出来ない。

しかし企業家は現状維持で、逃げ切ろうとし、政府も保護するだけ、これではかつての英国のように衰退するのも頷ける。

「 図9. 日本の企業は利益(赤線)を増やしているが人件費(緑線)は横這い」

人件費(緑線)が上がり売上が上がる時代はかってあった。

「 図10. 実質賃金が下がるばかりなのに、国民負担率(紺線)は上がるばかり」

「 図11. 潜在成長率はバブル崩壊以降、低下し続けている」

このグラフから、労働力、労働時間、全要素生産性(注4)すべてが、長期に減少していることがわかる。

特に企業による資本投入(設備投資)が著しく少なく、これが生産性低下や新規商品開発の停滞を生んでいる。

ここ数年は上昇の兆しが見えますが、先行きは不透明。

「 図12. 海外設備投資に比べ国内投資は減少傾向」

図1の内部留保や利益が鰻登りでも、企業は国内投資を増やさない。

企業は、海外への設備投資と金融投資で利益を上げる事に専念している。

このような状況で、首相自ら企業の海外投資を押し進める愚を行って来た。

安倍氏の60兆円、石破氏の150兆円等です(もっとも財界の意向を受けてですが)。

かつて英国が19世紀半ばから衰退し始めた時と同じ企業家の行動を政府が支援しているのですから、開いた口が塞がらない。

「 図13. 後ろ向きの設備投資が多い」

最も投資拡大しているのが維持・補修(黒⇒)で、成長に必要な研究開発や新製品等への投資(赤⇒)は減っている。

現在、日本の経営者は、昔のように利益を従業員に還元することは考えず、投資もせず、只々、企業に貯め込む事を考えている。

これでは「働く人」が一色懸命であっても、徒労に終わる。

次回に続きます。

注1.高度経済成長を終えてからの80年代以降、これまで日本は、公共投資による需要喚起策と逆戻しの緊縮政策(行革)を繰返したが、成功しなかった。次いで安倍政権がリフレ理論(手軽で大幅な金融緩和策)に出たが、今に至るまでデフレを解消出来ず、円安で庶民は喘ぐだけになった。現在、現代貨幣理論(MMT)を根拠に、さらなる国債発行で景気刺激策を唱える人だけが声を上げているが、日本政府は失敗続きで、手を打つことが出来ないでいる。ここまで来たら、日本の衰退を金融政策だけで止める事は不可能だと、そろそろ悟っても良いように思うのだが。ニューディール政策(賃金アップ)を行ったルーズベルト大統領のような傑出した人物が出てくれれば良いのだが。

注2. この大学はスタンフォード大学で、得意な電気・通信分野で、多くの開発者兼企業経営者を生んでいる。ベンチャーキャピタルは米国全土にあるが、カリフォルニア州に特に多く、この地域だけで日本のベンチャーキャピタルの資本提供の100倍は越える。

注3. 巨額の財政赤字はあっても、日本の民間(企業と家計)がそれに匹敵する金融資産を持っているから、現状は大丈夫と言われる。しかし景気が過熱し、インフレを止める為に、金利を2倍にしなければならなくなると、国債の償却が不可能になるかもしれない。またハイパーインフレが起きる可能性もある。

注4. 全要素生産性TFPは、経済成長(GDP成長)を生み出す要因のひとつで、資本や労働といった量的な生産要素の増加以外の質的な成長要因のこと。技術進歩や生産の効率化などがTFPに該当する。TFPは直接計測することができないため、全体の変化率からTFP以外の要因を控除した残差として推計される。