※私的一般家庭目的以外使用禁止※

福岡 繁(しげる君)教育用

中小企業診断 エンタープライズコンサルティング Enterprise Consulting For Sigeru Fukuoka

This Education is For Sigeru Fukuoka Use

過去問の要約

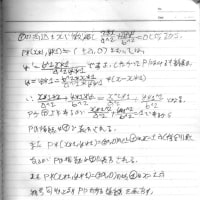

公開会社ではない株式会社は、監査等委員会設置又は指名委員等設置会社で無い限り、取締役の任期において定欽で定めるところにより、選任後十年以内に終了する事業年度の内最終のものに関する定時株主総会終結のときまで延長する事ができる他、正当な理由無く取締役を解任された者は解任によって生じた損害の賠償を株式会社に対して請求する事ができる。損害には残存任期中に支給を受けるはずだった取締役の報酬も含む。

自社が持っている株が次の会社に譲渡する。できない場合は売る。本人は出来れば次社は株主になって欲しくない。届いたのは8月10日であれば猶予は24日までに確答しなければ承認される。

ここで、確答の期間を聞かれる。2週間と答える。一月の確答の猶予ではない。

弊社と同じ事業を営んできた他の事業も営んでいるA社は同事業に関して締結している契約の中に会社分割が解除事由として定められているものがないか確認が必要になる。子会社に於いて同事業を営むのに新たに許認可を取得することが必要な場合には、その許認可を得るのに必要な期間やコストを把握しておく必要が有り、そのコストを同事業を製造販売事業同事業を営んでいるB社が負担するのかA社が負担するのか交渉する必要が有る。契約の分割等の要否を検討する為にA社が同事業とそれ以外の事業の双方で同一の契約に基づいて使用しているリース資産やシステムが無いかどうかの確認が必要になる。それから同業他社から競合する事業を買収する事になりますから、独占禁止法に抵触しているかどうかも問題となる。公正取引委員会への届出の要否についても検討しなければならない。

株買取のスケジュールには影響するか

公正取引委員会が短縮を認めてくれない限り最短でも、届出を受理されてから約一月経過するまでは株式を取得できないのでスケジュールには影響する。

各種破産手続き一覧

民事再生法:倒産手続きに因らないで出来る

会社更生手続き:倒産手続きに因らないで出来ない

破産手続き:倒産手続きに因らないで出来る

特別清算手続き:倒産手続きに因らないで出来ない

実用新案法

実用新案権は、その登録に係る技術の評価書を提示し警告した後でなければ自己の新案の侵害者に対して行使できない。

世界的競争が激化する中、自国の革新を促進する為に、研究者の活動に対する起動の確保他、企業の競争力強化を同時に実現するための環境整備が重要になる。このような事情にかんまみ、知的財産の適切な保護及び、活用を実現するための制度を整備し、自国の革新を促進する事を目的としてまず、職務発明制度を見直し、次に、特許料の改定更には、特許法条約及び商標に関するシンガポール条約の実施の為の規定の整備を行う事にした。従来の職務発明者制度の立柱は、まず特許を受ける権利は発明者に帰属し、特許を受ける権利を使用者が特許出願するには、権利を譲り受ける形となる点、発明者は特許を受ける権利を使用者に継承させた場合その対価を請求できる対価請求権と言うものであった。従来の職務発明制度では、異なる使用者に於ける共同発明者AとBが存在する場合使用者が発明者Aから特許を受ける権利を継承する場合、他社の発明者Bの同意が必要であるため、権利の継承に係る手続き負担が課題となっていた。共同研究の途中で従業者の共同発明者の人事異動が発生した場合は、再度当該従業者から同意を取り直す等権利の継承に係る手続きが複雑化していた。是等は、昨今共同研究の必要性が高まる中企業の速度的な知財戦略実施の阻害内容の一つとなっていたそこで特許を受ける権利を初めから使用者に帰属させる事によりこの問題を解決する事にした。

弊社のアイスクリームの人気商品の設計を一新しました。意匠登録をして模倣品対策をしたいのですが、意匠登録は可能ですか。

登録は可能です。時間の経過により形態が変化してしまいます。しかし取引時に固定した形態を有しているので意匠登録の対象になる可能性が有ります。

商標登録出願を行ったところ先願登録が類似する商標とされ拒絶理由通知が発せられた。

商標の類比は、各商標が同一又は類似商品に使用された場合、商品の出所につき誤認混同を生ずる恐れがあるかあるか否かによって決せられる。

他国の欧州で世界的衣装高級製品である企業の著名な商品表示をスナックが自国の地方都市の郊外に於いて初号として一店舗のみ看板などに用いている。この場合、衣装とスナック間に競争関係が無いものの、周知表示混同惹起(じゃっき)となることがある。

不正競争防止法上の営業秘密に該当するためには、①営業管理性②有用性③非行知性の3つの条件を満たすことが必要とされる。営業管理性があるというためには情報に合法的かつ現実的に接触することができる従業員等からみて情報が会社にとって秘密としたい情報である事が分かる程度に、接触制限や、丸秘表示と言った秘密管理措置がなされている必要がある。有用性の要件は脱税情報や有害物質の垂れ流し情報など公序良俗に反する内容の情報を法律上の保護の範囲から除外することに主眼を置いた要件であり、それ以外の情報であれば有用性が認められる事が多い。現実に利用されていなくても有用性が認められる。さらに非行知性が在ると言う為には合理的な努力の範囲内で入手可能な刊行物に記載されていないなど保有者の管理下以外では一般に入手できない事が必要である。図利加害目的で詐欺行為又は管理侵害行為によって営業秘密を不正に取得する行為等は営業秘密侵害罪を構成し得る。

隔地者に対する契約の申し込みは、発信後到達前に申込者が死亡した場合であっても有効であるが申し込みの相手方が承諾の発信前に申し込み者が死亡を知った場合には契約の効力は失う。

債務者が債権者を害することを知って行った5年前の法律行為を債権者が知ってから2年経過するまでは債権者は詐害行為取り消し請求に係る訴えを提起する事ができる。

自社で開発した医療技術の新技術について他国に本社のある会社に技術免許を供与する交渉をしています自社から英文契約書を提示する予定で、担当者が雛形を準備しました。こういった条項にどの様なことに注意すればいいですか。

使用料の支払いに掛かる税金の負担についての条項ですか。まず支払い国に於ける知的財産の使用料に対する源泉徴収制度次に自国、他国の租税の条約の有無を確認して整合性を確認する必要が有ります。他国で源泉徴収税を免税してもらうか源泉徴収分を日本で外国税額控除の対象としてもらえないと二重課税になりかねません。

自社は外国企業へ技術が多いので知的財産の使用料に対して所得課税が低いことで有名な三国に現地法人を設立しそこに知的財産を集約して使用料収入の税負担を抑えると言う計画提案も受けています。

その通りですか。そういう事業計画するを構想場合には、専門家の助言だけでなく経営の原点に立ち返って考えたほうがいいです。国際的な租税回避策に利用される”差し控える”に関して三国は注視している国です。国で独立企業として実体が無かったり実態に応じた事業活動上の目的や必要性等の観点から節税以外にその国に知的財産の集約する経済合理性を説明できなかったりすると税務当局から租税回避行為と認定される可能性も有ります。

福岡 繁(しげる君)教育用

中小企業診断 エンタープライズコンサルティング Enterprise Consulting For Sigeru Fukuoka

This Education is For Sigeru Fukuoka Use

過去問の要約

公開会社ではない株式会社は、監査等委員会設置又は指名委員等設置会社で無い限り、取締役の任期において定欽で定めるところにより、選任後十年以内に終了する事業年度の内最終のものに関する定時株主総会終結のときまで延長する事ができる他、正当な理由無く取締役を解任された者は解任によって生じた損害の賠償を株式会社に対して請求する事ができる。損害には残存任期中に支給を受けるはずだった取締役の報酬も含む。

自社が持っている株が次の会社に譲渡する。できない場合は売る。本人は出来れば次社は株主になって欲しくない。届いたのは8月10日であれば猶予は24日までに確答しなければ承認される。

ここで、確答の期間を聞かれる。2週間と答える。一月の確答の猶予ではない。

弊社と同じ事業を営んできた他の事業も営んでいるA社は同事業に関して締結している契約の中に会社分割が解除事由として定められているものがないか確認が必要になる。子会社に於いて同事業を営むのに新たに許認可を取得することが必要な場合には、その許認可を得るのに必要な期間やコストを把握しておく必要が有り、そのコストを同事業を製造販売事業同事業を営んでいるB社が負担するのかA社が負担するのか交渉する必要が有る。契約の分割等の要否を検討する為にA社が同事業とそれ以外の事業の双方で同一の契約に基づいて使用しているリース資産やシステムが無いかどうかの確認が必要になる。それから同業他社から競合する事業を買収する事になりますから、独占禁止法に抵触しているかどうかも問題となる。公正取引委員会への届出の要否についても検討しなければならない。

株買取のスケジュールには影響するか

公正取引委員会が短縮を認めてくれない限り最短でも、届出を受理されてから約一月経過するまでは株式を取得できないのでスケジュールには影響する。

各種破産手続き一覧

民事再生法:倒産手続きに因らないで出来る

会社更生手続き:倒産手続きに因らないで出来ない

破産手続き:倒産手続きに因らないで出来る

特別清算手続き:倒産手続きに因らないで出来ない

実用新案法

実用新案権は、その登録に係る技術の評価書を提示し警告した後でなければ自己の新案の侵害者に対して行使できない。

世界的競争が激化する中、自国の革新を促進する為に、研究者の活動に対する起動の確保他、企業の競争力強化を同時に実現するための環境整備が重要になる。このような事情にかんまみ、知的財産の適切な保護及び、活用を実現するための制度を整備し、自国の革新を促進する事を目的としてまず、職務発明制度を見直し、次に、特許料の改定更には、特許法条約及び商標に関するシンガポール条約の実施の為の規定の整備を行う事にした。従来の職務発明者制度の立柱は、まず特許を受ける権利は発明者に帰属し、特許を受ける権利を使用者が特許出願するには、権利を譲り受ける形となる点、発明者は特許を受ける権利を使用者に継承させた場合その対価を請求できる対価請求権と言うものであった。従来の職務発明制度では、異なる使用者に於ける共同発明者AとBが存在する場合使用者が発明者Aから特許を受ける権利を継承する場合、他社の発明者Bの同意が必要であるため、権利の継承に係る手続き負担が課題となっていた。共同研究の途中で従業者の共同発明者の人事異動が発生した場合は、再度当該従業者から同意を取り直す等権利の継承に係る手続きが複雑化していた。是等は、昨今共同研究の必要性が高まる中企業の速度的な知財戦略実施の阻害内容の一つとなっていたそこで特許を受ける権利を初めから使用者に帰属させる事によりこの問題を解決する事にした。

弊社のアイスクリームの人気商品の設計を一新しました。意匠登録をして模倣品対策をしたいのですが、意匠登録は可能ですか。

登録は可能です。時間の経過により形態が変化してしまいます。しかし取引時に固定した形態を有しているので意匠登録の対象になる可能性が有ります。

商標登録出願を行ったところ先願登録が類似する商標とされ拒絶理由通知が発せられた。

商標の類比は、各商標が同一又は類似商品に使用された場合、商品の出所につき誤認混同を生ずる恐れがあるかあるか否かによって決せられる。

他国の欧州で世界的衣装高級製品である企業の著名な商品表示をスナックが自国の地方都市の郊外に於いて初号として一店舗のみ看板などに用いている。この場合、衣装とスナック間に競争関係が無いものの、周知表示混同惹起(じゃっき)となることがある。

不正競争防止法上の営業秘密に該当するためには、①営業管理性②有用性③非行知性の3つの条件を満たすことが必要とされる。営業管理性があるというためには情報に合法的かつ現実的に接触することができる従業員等からみて情報が会社にとって秘密としたい情報である事が分かる程度に、接触制限や、丸秘表示と言った秘密管理措置がなされている必要がある。有用性の要件は脱税情報や有害物質の垂れ流し情報など公序良俗に反する内容の情報を法律上の保護の範囲から除外することに主眼を置いた要件であり、それ以外の情報であれば有用性が認められる事が多い。現実に利用されていなくても有用性が認められる。さらに非行知性が在ると言う為には合理的な努力の範囲内で入手可能な刊行物に記載されていないなど保有者の管理下以外では一般に入手できない事が必要である。図利加害目的で詐欺行為又は管理侵害行為によって営業秘密を不正に取得する行為等は営業秘密侵害罪を構成し得る。

隔地者に対する契約の申し込みは、発信後到達前に申込者が死亡した場合であっても有効であるが申し込みの相手方が承諾の発信前に申し込み者が死亡を知った場合には契約の効力は失う。

債務者が債権者を害することを知って行った5年前の法律行為を債権者が知ってから2年経過するまでは債権者は詐害行為取り消し請求に係る訴えを提起する事ができる。

自社で開発した医療技術の新技術について他国に本社のある会社に技術免許を供与する交渉をしています自社から英文契約書を提示する予定で、担当者が雛形を準備しました。こういった条項にどの様なことに注意すればいいですか。

使用料の支払いに掛かる税金の負担についての条項ですか。まず支払い国に於ける知的財産の使用料に対する源泉徴収制度次に自国、他国の租税の条約の有無を確認して整合性を確認する必要が有ります。他国で源泉徴収税を免税してもらうか源泉徴収分を日本で外国税額控除の対象としてもらえないと二重課税になりかねません。

自社は外国企業へ技術が多いので知的財産の使用料に対して所得課税が低いことで有名な三国に現地法人を設立しそこに知的財産を集約して使用料収入の税負担を抑えると言う計画提案も受けています。

その通りですか。そういう事業計画するを構想場合には、専門家の助言だけでなく経営の原点に立ち返って考えたほうがいいです。国際的な租税回避策に利用される”差し控える”に関して三国は注視している国です。国で独立企業として実体が無かったり実態に応じた事業活動上の目的や必要性等の観点から節税以外にその国に知的財産の集約する経済合理性を説明できなかったりすると税務当局から租税回避行為と認定される可能性も有ります。

※コメント投稿者のブログIDはブログ作成者のみに通知されます