一昨日、タイの医療保険について書いたおかげて、忘れていた大事なことを今日になって思い出しました。

妻の医療費の請求をすっかり忘れていたのです。

去年バンコク病院で受けた乳がんの手術代(70万円ほど)と、その後チュラロンコーン病院で受けた抗がん剤(AC)治療や急性肝炎の治療費はとっくに請求を済ませ、日本の健康保険から一定の還付を受けました。

ところが、今年の1月以降の分をほったらかしにしていたのです。

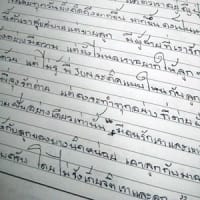

これは日本に持ち帰って、そのまま机の引き出しに眠っていた、今年1月以降のチュラロンコーン病院の領収書です。さきほどチェックしてみたら、全部で26枚、しめて54,000バーツほどありました。

内容は、2月中旬まで続いた抗がん剤治療と、そのあと3月に集中的に受けた放射線治療の分です。

総額では日本円で15万円近くになると思いますので、戻ってくるのは大体その7割、ちょっとした金額ですね。

(でも、タイの国立病院の医療費がこのように安いのは本当に助かります。領収書を見てみると、抗がん剤のパクリタキセル1回分(100ミリ)が診察費、看護師費用等を含めても、自費で大体3500バーツ(1万円ほど)です。正しいかどうかわかりませんが、日本では保険診療でも1回5万円ほどかかるようです?つまり自費だと16万円くらい?)

還付請求をするには、領収書のほかに、月ごとの「海外診療報酬明細書」という書類がいります。

それには病院の事務部門へ行って、必要事項を担当医師に英語で記入してもらうよう頼むのです。

チュラロンコーン病院のような国立病院は、夥しい数の患者で毎日溢れかえっていて、医師と直に話ができるのはせいぜい2、3分、日本でもおなじみの、文字通りの「3分診療」です。

ですから、日本の健康保険のための書類を、直接医師に頼めるような雰囲気はみじんもありません。

その書類というのは、氏名、生年月日、初診日、病名、診療日、診療内容、領収明細を英語で記入するようになっており、医師名とカルテの番号、病院名などが必要です。

このように書くと大変そうですが、実際には、普通の人なら3分もあれば記入できそうな簡単な書式です。

とくに領収明細を書く医師など、これまで一人もいませんでした。領収書を見て勝手に書けということのようです。

ある程度領収書が溜まってきたら事務部門へ行き、書類発行のお願いをすると、いつ医師にお願いしているのかは知りませんが、だいたい2週間後くらいに出来上がってくるのです。

英文の場合、1枚(1か月分)につき手数料として500バーツ取られます。タイとしては結構な金額ですね。

くどいようですが、ほんとうに簡単な書類です。

一例をあげますと、診療内容の項目では「乳がん手術後の抗がん剤治療」というふうにしか書いてないのです。薬品名も書いてありません。

一方領収書は英語ではなくタイ語ですが(私立病院なら英語)、これも「診察代」とか、「薬品代」とかしか書いてないのです。だから、その気になれば私でも日本語の説明(翻訳といえるのかどうか?)を書くことができるのです。

ところが、いちいち領収書に鉛筆書きで日本語を書き入れるのも面倒くさく、また電卓を使うのも億劫なので、ついつい作業を先延ばしする癖がついてしまいました。その結果、ほぼ半年も忘れていたのです。

とはいえ、忘れたころに10万円くらい戻ってくるのは、庶民にとってはものすごく嬉しいことです。

これを軍資金にして、2人でチェンマイに3回は行けるなとか皮算用するのです。確実に取れる皮算用です。

実際は、請求してから口座に振り込まれるまで、大体3か月はかかるのですけどね。

このように、現在は私の職場の健康保険が適用されますので、医療費のことはそれほど痛くないのですが、日本の会社を辞めてしまって移住したら、医療費は今よりも大分かかることになるかもしれません。

タイ人には、前のタクシン政権が創設した「30バーツ医療保険」というものがあります。しかし前に書いたように、何かと行き届かないことが多いので、ほとんどは自費診療を選んでしまいます。

妻の例では、たまたま重い病気が重なってしまったのですが、1年間で40万バーツ以上の医療費がかかりました。

もし、すべて私立病院(バンコク病院)で治療を受けていれば、100万バーツに達していたと思います。乳がんの検査と手術(2回)の後は、国立のチュラロンコーン病院に変えたので、40万バーツくらいに収まっているのです。

健康保険の還付を受けられると言っても、3割くらいが自己負担ですから、実際には12、3万バーツほど自分の財布から払ったことになります。大部分はがん治療だったので、やむを得ませんが、ばかにならない金額です。

ということで、やはり医療保険は安心のためにも、かけておいたほうがよいのかもしれませんね。

ただし、保険に入る前からある既往症は、すべて正直に自己申告しなければなりません。

いざ病気になって、保険金の支払いの段になってから、保険会社は病院側と綿密に情報交換して虚偽の申告がなかったかどうか、それはそれは厳しい目で審査するのです。(事前チェックがないのが、案外と落とし穴です)

とくに中高年で高血圧が隠されているような場合は、ほとんどすべての心臓病や脳血管の病気について、もともと高血圧の傾向があったのではないかと医師が判定すれば、一円も保険会社から支払われないので注意が必要です。

なぜか今日は成り行きで、タイの医療保険の話にまた戻ってしまいました。

週末にはもう少し興味深いネタで書けそうな予感がしています(笑)。

記事更新の励みにするために、ブログ・ランキングに参加しております。

僕も日本にいる父も、がんばってこのブログを続けたいと思います。

応援していただけるようでしたら、ポチッとクリックをよろしくお願いします。

↓↓

![]()

![]()