大王製紙(東証1部上場)からの巨額借入問題で、同社前会長が特別背任容疑で逮捕されたという記事。

「井川前会長は、自ら役員を務める連結子会社7社から、昨年5月~今年9月に計26回にわたり、取締役会の承認を得ないまま、無担保で計約106億8千万円を借り入れた。現金と株式の形で一部は返済されたが、大王製紙は株式での返済を認めず、85億8千万円を損害額として特捜部に21日に告発していた。

このうち特捜部は、今年7~9月に、4社から7回にわたって借り入れた32億円分を逮捕容疑とした。

井川前会長が借りた資金のうち約8億5千万円は、前会長が指定したカジノ運営会社の口座に振り込まれた。残る約98億3千万円は前会長の個人口座に振り込まれたが、最終的にほぼ全額がカジノ運営会社の口座に入金されていたという。」

ガバナンスの問題や貸付金への引当ての問題はありますが、オリンパスの事件と違って、資金の流れは比較的単純なようです(本当にカジノで使っただけなら)。

特別背任で逮捕の大王製紙前会長が「お詫び」(WSJ)

「私が大王製紙株式会社の関連会社から、のべ100億円余りの融資を受け、これを全て私の個人的用途に使ったことは事実でございます。また、これらの借入金の殆どをカジノでのギャンブルに使ったことも事実です。

きっかけは、私が株式の先物取引、FX取引で多大な損失を出した後に偶々訪れたカジノで儲け、当初、大きな利益を得ることもあったことによりその深みにはまったものですが、全ては私の不徳の致すところであり深く反省しております。」

大王製紙前会長、ラスベガス・カジノの業績には一定の貢献か(WSJ)

「ラスベガス・サンズが10月末に発表した第3四半期決算は利益が4億2490万ドル(約330億円)で前年同期比98%とほぼ倍増。売上高も同26%増の24億ドルだった。前会長が仮に、このラスベガス・サンズのカジノでギャンブルに興じ、借入金の大半を投じて負けたとすれば、サンズの業績には一定の貢献をしたことになる。」

大王製紙事件 暴走許した監査機能の不備(11月23日付・読売社説)

「不正をチェックする機能も働いていなかった。

大王製紙の取締役会では、貸し付けを把握していた経理担当役員らが報告を怠り、被害の拡大を防ぐことができなかった。

監査法人は昨年夏の時点で貸し付けに気づきながら、「前会長が事業活動に使うのだろう」と推測し、使途を確認しなかった。その後も貸付額が膨らんでいく状況を知りつつ、監査役会に注意を喚起しなかった。

このため、監査役会も不正な貸し付けを見逃す形になった。

いくら監視体制を整えても、実効性が伴わなければ意味がない。今回の事件は、企業統治の不備を浮き彫りにしたと言える。

企業統治の在り方を巡っては、法相の諮問機関の法制審議会で議論が重ねられている。社外取締役の起用を企業に義務づけるかどうかや、監査法人を選任する権限を取締役会から監査役会に移すことの是非などは、重要な論点だ。」

(補足)

前会長への不正貸し付けは子会社から行われています。23日の日経では、大王製紙の連結子会社の大部分は、創業家のファミリー企業が50%超保有し支配していることを指摘しています。

大王製紙創業家、株でグループ支配 経営透明化遠く(日経)(冒頭のみ)

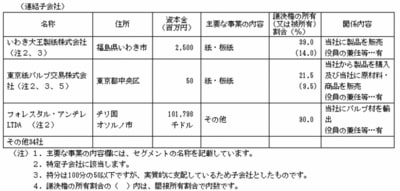

同社の2011年3月期有報の「関係会社の状況」をみると、(個別開示しているのは3社だけですが)たしかに海外子会社を除き、「持分は100分の50以下ですが、実質的に支配しているため子会社とした」とされています。

役員の兼務などがあるので、現行基準では子会社になるのだと思いますが、本当は、大王製紙が支配している会社というより、創業家が支配している会社ということになるのかもしれません。

今回の事件では、支配力基準により子会社にしていたために不正が明らかになったという面はありますが、他方、子会社にしているがために、今回の不正貸し付けにより財政状態が悪化した場合には、親会社が支援せざるを得なくなる(法律上は必ずしもそうではありませんが)というマイナス面もあるように思われます。

グループ会社として必要な会社であれば、株式保有も100%にしてすっきりさせるべきなのでしょう。一般に、新規上場の際には、オーナーやオーナーの関係会社との関係はチェックされ、整理するわけですが、その後は、野放しになっているというのも問題です。

(2011年3月期有報より)

大王製紙前会長、監査法人にウソの説明(TBS)