少し古いニュースになりますが、JR東海が、新幹線の橋やトンネルといった土木構造物の大規模改修計画を前倒しするという記事。総費用も圧縮され、改修引当金の積立計画にも影響が出るそうです。

「・・・新たに部分的な部材の取り換えなどで済む工法を開発し、これによって工事着工の前倒しと、1兆971億円としていた総費用を7308億円に圧縮できるめどがついた。・・・」

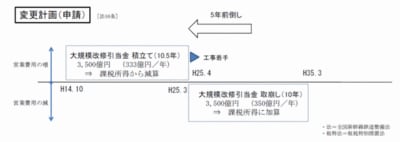

「・・・積立計画変更が認可されれば、改修に向け、平成14年10月から毎年333億円を積み立ててきた改修引当金負担が、来年度からなくなる。総額3500億円の積立金も10年間で均等に工事に割り当てるため、合計で683億円の営業費削減が図れ、業績を押し上げる効果になる。」

会社のプレスリリースをみると少し特殊な引当金のようですが、大きなくくりでいえば、将来行われる修繕の費用を事前に引き当てる修繕引当金の一種でしょう。

修繕引当金は今や日本独特の会計処理となっています(IFRSや米国基準の会社でもこっそりやっているかもしれませんが)。IFRSは日本基準より見積りの要素が大きいといわれていますが、修繕引当金は将来行われる修繕の費用・実施時期を正しく見積もる必要があるわけですから、相当難しい見積もりといえます。もうそろそろ会計基準としても正式にやめた方がよいのではないでしょうか。

新幹線鉄道大規模改修引当金積立計画の変更申請について(JR東海)

もともと修繕予定額の半分ぐらいしか積み立てていないようです。「修繕引当金」としても首尾一貫していない、特殊な引当金です。2012年3月期の有報で会計方針をみてみると「新幹線鉄道大規模改修引当金 全幹法第17条第1項の規定により要積立額を計上しています」としか書いていません。ほとんど誰も理解できないような書き方です。わざとそうしているのでしょうか。お役所的です。