財務報告に係る内部統制の開示すべき重要な不備に関するお知らせ

キャンドゥ(東証スタンダード)のプレスリリース(2024年10月10日)。

2024 年2月期の内部統制報告書を、重要な不備あり、に訂正したとのことです。先日開示された過年度の繰延税金資産の過大計上に関連しています(→当サイトの関連記事)。

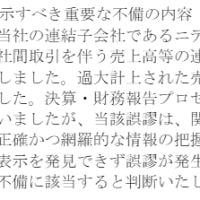

「当社は、2024 年2月期において、繰延税金資産を連結財務諸表に 1,870 百万円計上いたしました。

しかし繰延税金資産の回収可能性を検討するために作成している一時差異のスケジューリング表の内容を見直した結果、一部算定誤りがあり、連結財務諸表において繰延税金資産を過大に計上していたことが判明いたしました。

繰延税金資産の回収可能性に関する企業分類を変更いたしましたが、繰延税金資産の回収可能性の判断において、評価性引当額に誤りが生じたものであります。そのため、連結財務諸表に計上すべき繰延税金資産を 1,180 百万円に訂正し、連結財務諸表に反映することといたしました。

税効果会計の適用につきましては、従来外部専門家と連携して作業し、当社にてその結果を改めて検証するという内部統制を構築・運用しておりました。しかしながら、当社において税効果会計に関する業務手順書やマニュアルの詳細さ及び専門知識を有した要員が不足しておりました。そのため、適切な連携及び税効果会計の基準に沿った十分な検証ができず、結果として連結財務諸表において重要な虚偽表示がなされた点について、当社の財務報告に係る内部統制のうち、全社的な内部統制において開示すべき重要な不備があったと判断いたしました。 」

税効果会計適用の部分の不備だけであれば、全社的な内部統制の不備にまでしなくてもよいようにも思えますが、よくわかりません(「要員の不足」が原因のひとつだから?)。

また、「外部専門家」というのは、特別に外部の会計士や税理士にみてもらっているという意味でしょうか。それとも、会計監査人にチェックしてもらっていることを指しているのでしょうか。いずれにしても、監査でチェックがかかるはずの事項ですが...。