財務省ウェブサイトで、「令和5年度税制改正(案)のポイント」(令和5年2月)というパンフレットが掲載されました(全16ページ)。

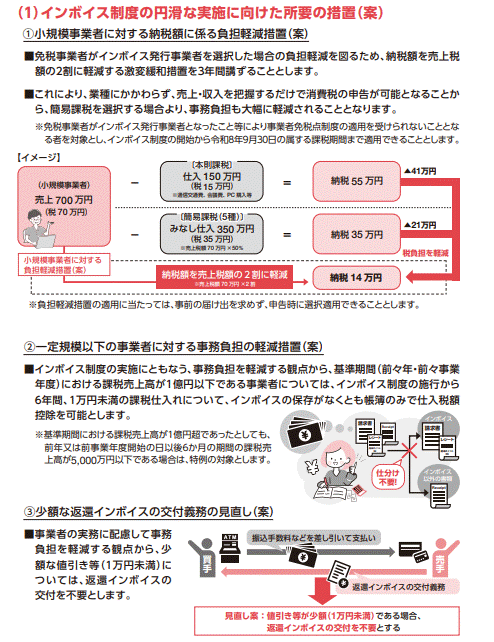

そのうち、消費税の負担軽減措置について。

グローバル・ミニマム課税について(一部引用)。

1番目が、日本に親会社がある場合、2番目が、海外に親会社があって、日本に子会社がある場合のようです。3番目がよくわかりませんが、日本の会社には、最低税率までは必ず課税するということでしょうか。

財務省ウェブサイトで、「令和5年度税制改正(案)のポイント」(令和5年2月)というパンフレットが掲載されました(全16ページ)。

そのうち、消費税の負担軽減措置について。

グローバル・ミニマム課税について(一部引用)。

1番目が、日本に親会社がある場合、2番目が、海外に親会社があって、日本に子会社がある場合のようです。3番目がよくわかりませんが、日本の会社には、最低税率までは必ず課税するということでしょうか。