14日の訂正報告書と四半期報告書の提出を受けて15日に行われた、オリンパスの記者会見の模様を伝える記事。

会計に関係のありそうな箇所を抜粋します。

「--5年分の決算を修正したが、どういう根拠で処理したのか。第3者委は90年代から不正があったと指摘しているが、

川又洋伸取締役「過年度の修正については5年分を修正するという規則に基づいている」」

このあとでもくりかえし聞かれていますが、会社として、粉飾のはじめのころの状況を明らかにするつもりはないようです。真相を本当に究明するつもりなら、粉飾の全期間にわたって調べるべきでしょう。

「--受け皿ファンドの運営費用として280億円を計上し、その内訳を説明した際、手数料で140億円といった。その額は過大では。

川又取締役「手数料と報酬を合わせて約150億円と説明した」」

訂正報告書をみると、過大な報酬とされた金額は長期未収入金に計上し全額引き当てしています。しかし、それ以外の部分は適正な金額なのかは疑問です。

「--のれん代の償却について、買収前にジャイラス自身についても、600億円ほどののれん代があったはず。今回、何も言及していないが、それも処理すれば、もっと自己資本比率は下がるのでは

川又取締役「ジャイラスを買収した時点で、ジャイラスにものれんはあった。買収した際に、発生したのれんを計上する際、ジャイラスが保有したのれんも含めて、営業権その他の無形の固定資産とするのかどうかを検討し、一部はのれん、一部は無形の固定資産とした。今回の減損テストで保守的に会計処理した。会計士にも確認していただいている」」

会計士の責任は重大です。

「--手数料の金額ではなく、高額かどうかと聞いた。それについては

川又取締役「金額の多寡についてはご判断は多々あろうかと思うが、会計的には適正な処理をした」

--誰にこれだけの金額を払ったのか

川又取締役「誰にというよりも訂正の課程で、金を出入りで差額が出るところで、第3者委の指摘の中で、この金額が押し出されてきた。一部報酬という認識で処理をした」

--その報酬額が適正という根拠は。どこまでの範囲で調査したのか

川又取締役「範囲については、今回、簿外で受け皿ファンドを使っていたことは第3者委で調査していただいた。一部決算の修正処理をする必要があるので、一部情報を頂戴して、改善を進めた。ひとつひとつ、受け皿ファンドの中身、取引で使っていた銀行の残高を調べ、データ取りを網羅的に調べた」

--グローバルカンパニーに聴取したのか

「第3者委は実際に動かれたということで、第3者委にすべてお任せした。問題はないといただいている」」

すべて第三者委員会に責任を押し付けている印象を受けます。それに、誰に払ったのかをなぜいえないのでしょうか。

「--5年分の決算訂正をしたということだが、それ以前の数字について開示頂くことはできないのか。それ以前に債務超過はなかったのか

大西伸幸経理部長「社内では検証のために策定しているが、5年分以前については監査の手続きを受けていない。それより前の数字は監査手続き行っていないので、開示予定はない。損失隠しに伴う1300億円の損失について、発生した可能性のある1990年代と比べて評価したが、過去についても債務超過はなかった」

--配当可能利益が不足していたのでは

大西経理部長「有価証券報告書にも記載したが、不足していた時期もある」

--それは違法配当になるのでは

大西経理部長「結果的には違法配当になると認識している。詳細な数字はもっていないが、直近の何年かについては連続して配当可能利益が不足していたと認識している」

川又取締役「付け加えると、過去の決算にさかのぼり修正したが、いわゆる分配可能額を超えて配当がなされてきたのではないかということだ。この有無や責任の所在について検討のうえ、適切な対応をはかっていく」

--時価会計導入の2001年3月期時点の純資産額はどの程度か

大西経理部長「2001年3月期の連結決算では、資本合計が1900億円強ある。損失差し引いた部分が純資産額だ」」

監査していないから開示できないという理屈はありません。開示できない理由があるのでしょうか。

「--買収の仲介をしたファンドなどに280億円が流れたということだが、280億円は本来負担されなかった費用か

大西経理部長「簿外処理していなければ、発生していない費用だ」」

粉飾は非常に高くつくということでしょうか。関与した役員に請求できるのでは・・・。

「--違法配当があったという話だが、上場維持に影響がある話と思うが、マイナスインパクトはどれくらいか。なぜ質問が出るまでそれを公表していなかったのか

川又取締役「違法配当ということではなくて、過去の決算の修正をやってきたわけですが、そのときの利益の状況、資本の部分の中で、分配可能額を超えて、分配がなされていたか、責任の所在を含めて、検討していく。責任調査委員会等で、検討いただきたいと考えている、現時点で、違法配当があったという事実はなく、本当に配当可能利益があったかどうか、これから詳細に詰めて確認して検討していきたい」

--大西経理部長はさきほど過去、数期にわたって違法配当があったと言ったが

高山社長「利益譲渡金などをしっかり調査していきたい。実際のいわゆる利益剰余金の部分、配当する場合はそのほかの資本剰余金も含めて検討するが、そのときの状況は修正前で十分利益は出ていたわけで、責任調査委員会の評価を待つ」

--その評価はいつになるのか

高山社長「時期的なことは申しあげられないが、責任調査委員会のスケジュールに沿って、報告させていただく」」

同じ粉飾でも配当のあるなしは大きな問題です。

「--過年度の修正は、東証の規則は5カ年分だけでよいかもしれないが、後日自主的に出してもいいのではないか

高山社長「90年代のいつから始まったのかとかどこまでさかのぼれるかということもある。技術的にも過去の資料もどこまでさかのぼれるかという問題もある」

--資料が残る7年なり10年なり、出せる範囲のものを出すということを検討すらしないのか

高山社長「ようやく5年分の修正を出させていただいた。それ以上は社内で検討していく」」

結局うやむやになってしまうのでしょう。いきなり、1000億円超の損失が出たところから説明されても、説明になっていません。どういう経緯で1000億円超になったのかまで解明すべきでしょう。特に締め切りはないので、時間をかけて調べればよいと思うのですが・・・。

過年度決算訂正および2012年3月期第2四半期決算の概要・今後の当社の対応について(PDFファイル)

有価証券報告書等の訂正報告書の提出ならびに過年度決算短信等および平成24年3月期第1四半期決算短信の一部訂正に関するお知らせ(PDFファイル)

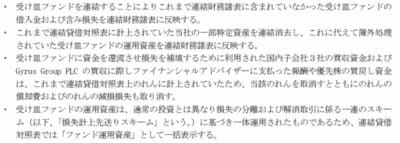

訂正処理の概要については以下のように述べています。(クリックすると拡大)