財務報告に係る内部統制の開示すべき重要な不備に関するお知らせ(11月29日)(PDFファイル)

ジー・スリーホールディングス(東証スタンダード)のプレスリリース。

2022年8月期の内部統制報告書において、開示すべき重要な不備があり、財務報告に係る内部統制は有効でない旨記載したとのことです。

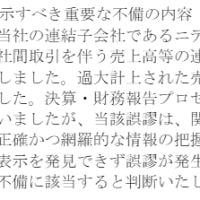

不備の内容。

「当社は、2017年8月期に当社が販売した未稼働太陽光発電所の権利の売上について、その売上金額280百万円の計上の時期は、本来であれば2019年8月期に計上すべきものではないかとの外部からの指摘を受け、売上時期の適切性について社内で検討した結果、専門的かつ客観的な調査が必要であるとの判断に至り、2021年11月10日に利害関係を有しない外部専門家3名から構成される特別調査委員会を設置して、調査を行い、2022年1月28日に特別調査委員会から調査報告書を受領いたしました。

当該調査の結果、連結の範囲並びに売上の計上(売上計上要件を満たさない売上)に関する不適切な会計処理、及び関連当事者の範囲について網羅的な把握ができていなかった等の事実が判明しました。このため、当社は過年度の決算を訂正し、2017年8月期から2020年8月期の有価証券報告書、2017年8月期第3四半期から2021年8月期第3四半期までの四半期報告書について、訂正報告書を提出することといたしました。

また、特別調査委員会により認定された不適切な会計処理は、当社グループ全体における過度な業績追及の姿勢・認識を背景として、一部の役員への権限が集中したことによる案件のブラックボックス化、コーポレート・ガバナンスの機能不全、及び内部統制システムの運用不備等により、信頼性のある財務報告を実現するための統制環境の構築が軽視され、広範囲にわたる全社的な内部統制の不備を引き起こした結果、生じたものと認識しております。また、関連当事者の範囲については、決算・財務報告プロセスにおいて、関連当事者を把握するための情報収集体制等に不備があったものと認識しております。このような財務報告に係る内部統制の不備は、財務報告に重要な影響を及ぼし得ることから、引き続き開示すべき重要な不備が存在すると判断いたしました。」

「事業年度末日までに是正できなかった理由」は...

「当社は、特別調査委員会の提言等を踏まえ改善計画を策定し、コンプライアンス委員会の設置、ガバナンス体制の見直し、業務提携先との関係整理、内部管理体制の強化、内部監査体制の強化等の再発防止策に取り組んでおりますが、当事業年度の末日までに評価のための十分な期間を確保できず、内部統制に関しての整備・運用に関する十分な期間を確保することができなかったことから、当事業年度末までに是正措置を完了することができませんでした。」

2月には、内部統制報告書の訂正報告書を提出しています。遅くともその2月の時点で、どういう不備があるかを認識していたことになりますが、半年たっても、改善が完了していなかった、あるいは、改善したかどうか評価できるだけの期間がなかったということなのでしょうか。

内部統制報告書の訂正報告書の提出に関するお知らせ(2月18日)(PDFファイル)

当サイトの関連記事(課徴金決定時)

その2(虚偽記載に関する金融庁による簡単な解説)