過年度の有価証券報告書等の訂正報告書の提出に関するお知らせ(9月13日)(PDFファイル)

ムトー精工(東証スタンダード)のプレスリリース。

2018年3月期から2022年3月期までの有価証券報告書などの訂正報告書を提出したとのことです。

「2023 年3月期第1四半期の決算作業の過程で、当社の連結子会社であるタチバナ精機株式会社において、棚卸資産に関する不適切な会計処理の疑義があることを認識しました。...当社は、2022 年9月 13 日に特別調査委員会から調査報告書を受領し、棚卸資産の架空計上及び滞留在庫の過大評価等の不適切な会計処理の修正が必要と判断をいたしました。」

影響額を2022年3月期でみてみると、純資産で1%程度の影響となっています。表を見ると、フローの数字の訂正というより、訂正した期以前から、純資産への影響があるので、相当以前から問題在庫が存在していたのでしょう。

(数字は左から訂正前、訂正後、影響額。単位は百万円)

調査報告書も公表されています。60ページほどのものです。

特別調査委員会の調査報告書公表に関するお知らせ(9月13日)(PDFファイル)

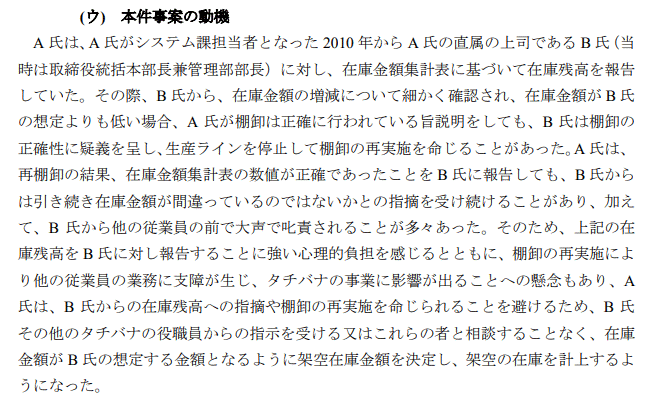

不正は2014年3月期以前から、システム課のA氏によって行われていたそうです。

不正の動機は、上司から在庫金額について細かく確認され、上司の意に沿うような金額になるよう操作していたということのようです。

A氏はその後2018年4月に入院してしまい、出社できなくなりました。C氏が業務を引き継ぎ、異常に気付き、B氏とも相談していますが、結局、架空在庫を維持することになったとのことです。

内部統制報告書も訂正です。

内部統制報告書の訂正報告書の提出に関するお知らせ(9月13日)(PDFファイル)

「当社は、上記不適切な会計処理が生じた原因として、タチバナ精機における関連規程や業務処理統制の不十分な整備・運用もあげられますが、より根源的には、タチバナ精機での会計に関する意識の低さとコンプライアンス意識の欠如にあったものと認識しております。さらに、親会社である当社側での子会社管理も含めたグループガバナンス体制も十分に機能していなかったことも、このような事態を招き、また適時に発見できなかった原因として認識しております。」