インターネットインフィニティー(以下、IIF)は、金額は別として、難平買いし続けた銘柄の中で現在は一番失敗していると言える銘柄だ。節税売以外では売却したこともなく、期待を抱きつつ塩漬け中である。

IIFの事業内容

名前だけ見るとバリバリのIT会社のようだが、中核の事業は『レコードブック』というリハビリ型デイサービス施設のフランチャイズ展開だ。介護支援専門員の業務支援等のための『ケアマネジメント・オンライン』というサイトや、蓄積されたデータの分析によるシルバーマーケティング支援などもやっている。

IIFの個人投資家向けの紹介は以下にある。2019年3月末現在のデータが使われているので数字とかはちょっと古い。

よくわかる! インターネットインフィニティー 5つのポイントで当社を早わかり

https://www.iif.jp/ir/ir_individual.html

着目したきっかけと当時の値動き

IIFは2017年3月にIPOで東証マザーズに上場された銘柄で、公開価格は1,320円、初値5,040円だった。9月末には早くも4分割されたので、公開価格は実質330円、初値は1,260円に相当する。2018年1月には3,470円の高値を付けているので、IPOに当選して持っていた人にとってはテンバガー銘柄(10倍株)になった訳だ。

私はめったに当たらないIPO銘柄をほとんど見ていないので、着目したきっかけは定期購読していたダイヤモンド・ザイの紹介記事だった。ZAi 2018年7月号(5月21日発売)で、直近IPO株の特集の中で見開き2ページを割いて紹介されていた。1番の注目度(2番目が先日個別銘柄の紹介記事にしたエル・ティー・エス)で「軽度介護者の身体機能を改善する事業が好調!」というキャッチフレーズが会社名に添えられていた。

確認してみると、この記事はZAiオンラインで公開されていた。読んでみてもらえば、ずいぶん魅力的に書かれているのが分かると思う。

着目したきっかけと当時の値動き

IIFは2017年3月にIPOで東証マザーズに上場された銘柄で、公開価格は1,320円、初値5,040円だった。9月末には早くも4分割されたので、公開価格は実質330円、初値は1,260円に相当する。2018年1月には3,470円の高値を付けているので、IPOに当選して持っていた人にとってはテンバガー銘柄(10倍株)になった訳だ。

私はめったに当たらないIPO銘柄をほとんど見ていないので、着目したきっかけは定期購読していたダイヤモンド・ザイの紹介記事だった。ZAi 2018年7月号(5月21日発売)で、直近IPO株の特集の中で見開き2ページを割いて紹介されていた。1番の注目度(2番目が先日個別銘柄の紹介記事にしたエル・ティー・エス)で「軽度介護者の身体機能を改善する事業が好調!」というキャッチフレーズが会社名に添えられていた。

確認してみると、この記事はZAiオンラインで公開されていた。読んでみてもらえば、ずいぶん魅力的に書かれているのが分かると思う。

当時の株価は2,500円を挟んで結構激しく上下していた。紹介されていた企業内容や発展性に興味をもったので、ウォッチリストに入れておいた(ヤフーファイナンスのポートフォリオに登録しておいた)。

IIFの値動きと売買

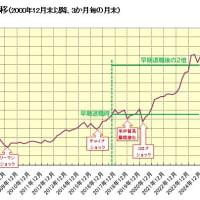

まず、IIFのIPOから今年8月21日までの週足チヤートに売買記録を吹き出しで追記したものを載せておく。

ウォッチし始めてから記事の影響か少し跳ねた(記事に釣られてすぐ買うとこうなるので注意)。その後の株価は下げ基調だったが、チャート形状は7月末に向けて2,000円を下値に三角持ち合いが収束してきたように見えた。チャートセオリーでは、その後、動いた(抜けた)方向に付くことになるが、買うつもりでタイミングを計っていたこともあり、買いに出た。

2018年8月上旬に2,000円の指値がヒットして100株を打診買した。ところが三角持ち合いは下放れになってすぐ急落したので、8月中旬に1,511円で100株買い増した。この辺りの難平買いは想定の範囲内だ。記憶に残ってないが、第一四半期決算発表の時期なので、期待ほどの業績の伸びがなかったのだと思う。ただ、その年の四季報の夏号と秋号の業績見通しを比べてもほとんど変化がないので、株主の期待値が高過ぎただけかもしれない。

その後、株価は1,500円を挟んでもみ合っていた。期待値に見合う株価がこの程度だったということだ。ところが、10月から下げ足を速め、年末に510円の安値を付けた。その頃は米国金利の上昇と、それによる景気減速懸念もあって株式市場全体が下げていた。この会社の業績とは直接関係ない下げだと思ったので、10月初旬から11月中旬にかけ、1,330円から730円まで計500株をさらに難平買いした。途中で難平買いを止めたのは、一瞬の700円割れから一旦反発して1,000円を回復したのと、2018年末に向けての急落時は資金の余裕がなかったからだった。

四季報2019年新春号では、業績見通しが大幅に下がり、解説記事の見出しが【一転減益】に変わっていた。レコードブックのFC店が開業遅延で2割未達の上、地方からの応募が増え費用膨らんだりしたからだった。この影響もあってか、2019年に入っても2月くらいまでは株価も低迷していたが、3月に入って急騰して1,000円を回復した。四季報春号でも【上向く】に変わったので、業績回復期待もあったのだろう。しかし、その後は、さらに株価を押し上げるほどの業績でもなく、1,000円ちょっとから700円台半ばの間で値動きで2019年を終えた。

2019年11月中旬、最初の方に高値で買った200株は節税のために一旦売却した。最初の200株はメイン口座、追加の500株はサブ口座の方で買っていたので、高値分はきれいに節税に使えた。その後、サブ口座の方でほぼ同値で200株を買い戻した。その後、現在まで塩漬けを続けている。

この頃のツイートは以下の5つだった。

その後、株価は1,500円を挟んでもみ合っていた。期待値に見合う株価がこの程度だったということだ。ところが、10月から下げ足を速め、年末に510円の安値を付けた。その頃は米国金利の上昇と、それによる景気減速懸念もあって株式市場全体が下げていた。この会社の業績とは直接関係ない下げだと思ったので、10月初旬から11月中旬にかけ、1,330円から730円まで計500株をさらに難平買いした。途中で難平買いを止めたのは、一瞬の700円割れから一旦反発して1,000円を回復したのと、2018年末に向けての急落時は資金の余裕がなかったからだった。

四季報2019年新春号では、業績見通しが大幅に下がり、解説記事の見出しが【一転減益】に変わっていた。レコードブックのFC店が開業遅延で2割未達の上、地方からの応募が増え費用膨らんだりしたからだった。この影響もあってか、2019年に入っても2月くらいまでは株価も低迷していたが、3月に入って急騰して1,000円を回復した。四季報春号でも【上向く】に変わったので、業績回復期待もあったのだろう。しかし、その後は、さらに株価を押し上げるほどの業績でもなく、1,000円ちょっとから700円台半ばの間で値動きで2019年を終えた。

2019年11月中旬、最初の方に高値で買った200株は節税のために一旦売却した。最初の200株はメイン口座、追加の500株はサブ口座の方で買っていたので、高値分はきれいに節税に使えた。その後、サブ口座の方でほぼ同値で200株を買い戻した。その後、現在まで塩漬けを続けている。

この頃のツイートは以下の5つだった。

----- 2019.11.15

オルガノの売却益を少しでも圧縮するため、インターネットインフィニティー(IIF)を100株、840円で売却した。売却損は10万円に満たないが。IIFはレコードブックというリハビリ型通所介護施設をFC展開していて、その発展性に期待して昨年8月に2,000円に下げてきたところから拾い始めた。

----- 2019.11.15

IIFはその後も何回か買ったが、500円近くまで下げ続けた。指標的には割高過ぎたし、先行投資で19年3月期は業績がへこんだからだ。現在、業績は回復基調だが伸びは大きくない。成長期待を考えても指標的には妥当なレベルになっている。もう少し売却して節税し、後日買い戻そうと考えている。

----- 2019.11.16

IIFは11/14に中間決算を発表した。19年9月期は順調でコンセンサス並みの伸びを示したが、20年3月期はコンセンサスを28.5%下回る会社予想を据え置いた。決算補足説明資料を見ると、新規契約の遅れで目標未達の見通し等の理由が示されている。このため11/15は株価が下げたのだと思う。

IIFは11/14に中間決算を発表した。19年9月期は順調でコンセンサス並みの伸びを示したが、20年3月期はコンセンサスを28.5%下回る会社予想を据え置いた。決算補足説明資料を見ると、新規契約の遅れで目標未達の見通し等の理由が示されている。このため11/15は株価が下げたのだと思う。

----- 2019.11.18

節税のためIIFを826円で追加売却した。同一特定口座で買い戻すと、その分を含めて売却損益計算のための平均買コストとされてしまうため、別証券のサブ口座で買い戻した。ぐるなびの節税売の買戻しでは後日下値で買い戻そうと欲張って失敗したので、今回は欲張らず平均825円で買い戻した。

----- 2019.11.18

IIFの通期見通しは、新規契約数の目標未達等を想定した慎重なものになっている。今後、通期コンセンサスの方が下方修正されてくる可能性もあるが、期末に向けてコンセンサスに近付く方に決算見通しが上方修正される可能性もあると考えている。なので、すぐにきちっと買い戻しておいた。

2020年の値動きと直近の決算

2020年に入っても2月下旬までは700円台半ばを保っていたが、その後、コロナショックで急落して3月に312円の安値を付けた。なんと2018年高値の10分の1以下だ。公開価格に相当する330円が下値めどになったのかもしれない。6月には一旦600円の手前まで戻したが、また400円割れと冴えない動きが続いた。中核事業はリハビリ型デイサービス施設なので、コロナ自粛の影響をもろに受けるからだった。

IIFは8月14日の引け後に第一四半期決算を発表した。最終利益は前年同期比51.4%減の18百万円に落ち込んだが、通期計画の29百万円に対する進捗率は62.1%に達していた。それを好感して翌営業日の8月17日にはストップ高の493円を付けた。その日のツイートが以下だ。

----- 2020.8.17

#インターネットインフィニティー

コロナの影響が大きそうなのに進捗が予想以上に良かったので、今日はストップ高になっている。昨年、節税売・買戻しをしていた頃が懐かしいが、まだその頃の半分ほどの水準だ。期待して買い始めた頃の4分の1で、回復にはまだ遠すぎる。

第一四半期の決算短信は以下にある。

2020年08月14日 2021年3月期 第1四半期決算短信〔日本基準〕(非連結)

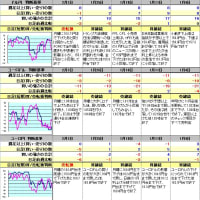

株価は翌日以降も少し上げて510円を付けたが、続かなかった。理由は、賞与削減等に加え、休業手当等の一部を特別損失の方に計上して雇用調整助成金で相殺したことによって業績が見かけ上よくなっていたからだと思う。決算補足説明資料から営業利益の前年比の説明のページを抜粋すると以下のようになっていて、結果的に前年同期比+1百万円となっている。

一方、レコードブックの利用者数は5月に底を打ち、6月は回復傾向になっているため、コロナ感染、外出自粛が再拡大しなければ回復が見込める感じはする。決算補足説明資料から利用者数推移のページを抜粋すると以下だ。

コロナの感染者数は増えていて今後の見通しは不透明なこともあり、通期業績予想(5月15日公表)は据え置かれている。

なお、引用元の決算補足説明資料は以下にある。

2020.08.14 適時開示 2021年3月期第1四半期決算補足説明資料

2020.08.14 適時開示 2021年3月期第1四半期決算補足説明資料

https://ssl4.eir-parts.net/doc/6545/tdnet/1876129/00.pdf

IIFへの投資では、現在19万円近い実現損を出していて、保有する700株の簿価も960円/株となっている。トータルで利益が出る株価水準まではほど遠い状況にある。しかし、高齢者が増加しつつ寿命も延びた時代を迎え、健康寿命を延ばすために期待できる業務内容なので、気長に保有を続けるつもりだ。私自身は、まだ当分ジョギングで事足りると思うが。

IIFへの投資では、現在19万円近い実現損を出していて、保有する700株の簿価も960円/株となっている。トータルで利益が出る株価水準まではほど遠い状況にある。しかし、高齢者が増加しつつ寿命も延びた時代を迎え、健康寿命を延ばすために期待できる業務内容なので、気長に保有を続けるつもりだ。私自身は、まだ当分ジョギングで事足りると思うが。