浮体式洋上風力発電等に期待して昨年10月に戸田建設を買っていたが、ゼネコンの収益悪化状況を懸念して昨日売却して撤退した。

戸田建設の値動きと売買

戸田建設は、スーパーゼネコン5社に次ぐ業界6位の準大手ゼネコンで、名前ぐらいは知っている人も多いだろう。

戸田建設は、以前から浮体式洋上風力発電の研究開発に注力していた。今年6月には長崎県五島市沖における洋上風力発電事業者に選定されている。脱炭素の流れの中で期待できる分野である。詳しくは後述する。

また、戸田建設は、「京橋彩区」の再開発を進めており、旧本社跡地に地上28階、地下3階の新TODAビル(仮称)が2024年に竣工すれば、安定的な収益も期待できる。

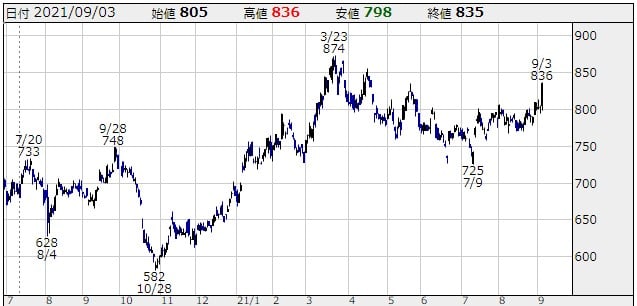

私は浮体式洋上風力発電と京橋彩区の再開発に期待して2020年10月22日に619円で300株買ってみた。11月に控えた米大統領選挙や新型コロナ感染再拡大で欧米の株式市場は軟調で、日本市場も大きく下げてきたタイミングだった。日足チャートは以下の通りだ。

戸田建設の日足チャート(2020年7月央~2021年9月3日)

出所:株探(https://kabutan.jp/stock/chart?code=1860)

株価は、昨年10月末には下げ止まって反発し、今年3月には高値を付けたが、上述の中長期の材料に期待していたので売却は考えなかった。しかし、スーパーゼネコン各社の2021年度決算を受けた今年5月25日、および今年度第一四半期決算を受けた9月2日にスーパーゼネコン各社の収益がかなり厳しいという記事が東洋経済に掲載された。

浮体式洋上風力発電が収益に貢献するのはかなり先になるし、新TODAビルも設備投資が先行して急拡大、有利子負債も拡大している状況にある。本業が順調で収益が稼げないと、しばらくは苦しい状況が続きそうだ。

そう考えて、昨日(2021年9月3日)に810円で300株を売り、戸田建設への投資からは撤退することにした。譲渡益 5.6万円強、利益率 30.6%、年利換算 35.4%だった。下げたタイミングでうまく拾えていたので、比較的短期の売買、撤退のための売却にしては悪くない成績だった。

関連するニュースなど

まず、洋上風力発電全般に関しては、浮体式ではないが以下のNEDO (New Energy and Industrial Technology Development Organization)の記事が分かりやすかった。

昨年9月発足の洋上風力の産業競争力強化に向けた官民協議会の4月の資料:洋上風力の産業競争力強化に向けた技術開発ロードマップが以下にある。 作業部会には戸田建設も入っている。2030年にかけて100万kWを目標に技術開発だから、収益化までは時間がかかりそう。

今年6月11日に長崎県五島市沖における洋上風力発電事業者に選定されている。経済産業省のニュースリリースは以下。

これまで注力してきた戸田建設が選ばれて当然だったと解説している記事が以下にある。

「京橋彩区」の再開発については、以下に全体像がある。

ゼネコンの収益悪化に懸念を抱くきっかけとなった記事が5月25日に東洋経済に掲載された。大手ゼネコンの収益が厳しく、中・小型工事でもスーパーから大手、中堅ゼネコンが入り乱れた争奪戦になっているらしい。

その日のツイートと、元の記事は以下。

-----

ゼネコンの利益環境は厳しいのか。私の持ってる唯一のゼネコンの戸田建設も今期経常は15%減の見通し。前期の20%減からの減益だから厳しいところ。浮体式風力発電はあまり期待できなのかな。長期投資のつもりで昨年10月に300株だけ買ってみたが、ちょっと悩ましい。

-----

参照した記事は以下。

6月11日は朝から4%ほど下げていた。理由を確認すると、三菱UFJモルガン・スタンレー証券が投資判断をアンダーウェイトに格下げし、目標株価を650円としたらしい。株主還元強化期待が織り込まれた現状の株価水準には割高感があるということだった。その時点では割高というほどではないと思ったが、今後の収益の悪化を考慮すれば、そうなるのだろう。

9月2日には、再びゼネコンの収益悪化に関する記事が東洋経済に掲載された。大成建設が8月5日に発表した第一四半期決算が特にひどかったらしいが、他社も同様ということだ。

スーバーゼネコンが厳しければ、準大手以下にも必然的に波及していく。5月の記事を見てから戸田建設の本業部分の今後の収益に懸念を抱いてきたが、この記事が決め手となって今回の売却を決断した。

朝方売ったら、その後、菅首相が総裁選に出ないとのニュースが流れてスルスル上がってしまったのはちょっと残念だった。しかし、すぐに売れたことで良しとしよう。