![]() 香港金融企業が語るオフショア積立年金商品とは?

香港金融企業が語るオフショア積立年金商品とは?![]()

正月が明けて、多くの方が仕事始めを迎えたことだろう。今回の年末年始は、昔の漫才ブーム(ビートたけしやB&B、島田しんすけ達が活躍していた頃です。)の時みたいに、お笑い番組ばかり見ていた感じがする。(個人的な好みですが・・・ )

)

そんな中、昨今の不景気と年金問題など暗いニュースが多いためか、経済に関するクイズ番組も結構放送されていた。

ある番組でデフレスパイラルの話をしていた。昨年民主党が緩やかなデフレ傾向を認め、先進国では日本だけと言われるデフレ現象が経済にどう悪影響を及ぼすのかについて説明していたのだ。

デフレスパイラル

デフレスパイラル

不景気から物価が下がる ⇒ 企業の売上が下がる ⇒ 従業員の減給・リストラ ⇒ 国民の消費低迷 ⇒ 更なる物価下落 ⇒ 企業衰退 ⇒ ・・・

まさに現在の日本の経済状況である。

アジア各国を訪れて思うのだが、日本人が後進国と見ている近隣諸国は、所得こそ日本人の数分の一かもしれないが、今、経済成長している国なんだと本当に実感する。

街には物が溢れ、給料からはかなり高額なパソコンや電化製品に人だかりができ、年収の数倍にもなるトヨタの中古自動車を庶民が競って乗り回している。

この活気は日本では東京の渋谷くらいに行かないと感じることはないだろう。

ある人は、このデフレスパイラルを止めるのは非常に簡単だと話す。それは、皆がお金を使えば一気に好景気になり、経済は上向きになると言う。

それはそうだ。お金を使う人がいれば経済が潤うのだから、どんどん使う人がいればよいのだ。でも、そんな金持ちがいない・・・???????

いや、金持ちがいないのではない。金を持っていても使わなくなっているのだ。

この資料を見て欲しい。総務省統計局が公開している一世帯当りの貯蓄高と構成比だ。

これを見れば、日本人がどれだけお金持ちかよく分かる。

![]() クリックして拡大

クリックして拡大![]()

何とこの資料から、この数年間変わらず一世帯当りの平均で1700万円前後の金融資産を持っていることが分かる。日本人にはサブプライムもリーマンも無関係だったのか?

そして面白いのがその内訳だ。

預貯金と保険で80~90%にも上る。株や信託などのリスク資産がほとんど出てこないこの構成比は世界的にも珍しい特徴だ。

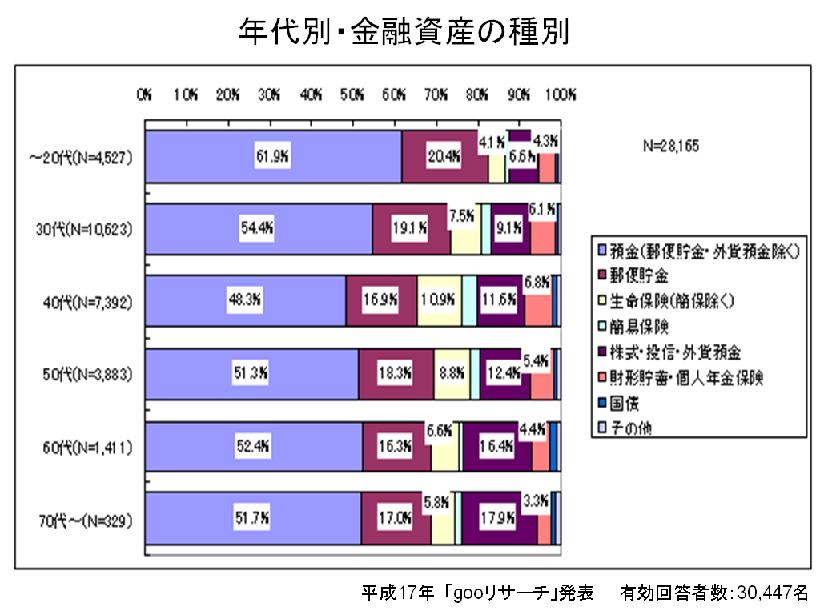

次は年代別に見てみよう。gooリサーチが発表した20代から70代までの現状だ。

![]() クリックして拡大

クリックして拡大![]()

どうだろう。50代の10人に1人、60代の6人に1人、70代以上の4人に1人が、3千万円以上の金融資産を持っている。そしてこの半数の方は5千万円以上も持っているのだ。

この人たちは、お金は使っていないのだろうか。

この高額な資産を皆さんはどのようにしているのか調べてみると、年代変わらず約80%以上を預貯金と保険で眠らせていることが分かる。(以上平成17年gooリサーチ)

![]() クリックして拡大

クリックして拡大![]()

景気が悪いとは言え、世界から見れば、日本人は高給取りで資産持ちであることはこれらの資料から間違いない。これは国民性もあるのだと思う。

米国人は、世界の大消費国家と言われるように、将来の蓄えよりも現在の生活を豊かにすることに価値観を持っているようであり、成功すればそのお金はバンバン使っている。

成功した者とそうでない者がはっきり分かれ、貧乏な者は成功者を目指し、アメリカンドリームを掴もうと努力する。

この消費活動が内需を拡大し、経済を潤すのだ。

日本ではどうだろう。

日本では、私は成功者だと胸を張って誇示する人がいるだろうか。日本人は、成功者を妬んだり、批判したりする性質がある。アメリカンドリームを目指そうとするのではなく、同じ環境の者が集まり金持ちの「妬み・嫉み」を言い合って安心している。

日本人特有の、「全国総中流家庭」的発想だ。

だから、日本人はお金を持っている人ほど目立たない人が多いと言われる。派手に使うでもなく、かと言って効果的にお金を使う術も知らない。

自分はお金を使えるが、回りがそんな雰囲気じゃないから自分も使わない。

お金を使わずとも、効果的な投資に回しているのであれば、その運用益でさらに資産が増えリッチに拍車がかかるのだろうが、残念なことに、資産の8割以上が金融機関で眠っているのだ。

利息が付くわけでもなく、銀行にお金があるだけで安心しているのであろうか。しかし破綻国家「日本」から見れば、この資金で赤字国債を銀行などに大量に買ってもらっているのだから、なんと都合の良い金持ち国家だろうと思っているに違いない。

これから日本人がしっかり認識しなければならないこと。それは、景気を上向きにしたいなら、消費に回せるお金を自分自身で用立てなければならないこと。

効果的な自助努力で、国や地方に頼らず「自分自身」で購買能力を上げる必要があるのだ。

働く体があるなら副業も兼ねてバンバン働き収入を上げる。労働には限界があるので、さらに「お金」も働かせるのである。その強い見方が「積立による資産形成」なのだ。

現在、0金利を貫く日本では、効果的に利回りが見込める商品は少ない。低金利だけでなく金融機関の手数料はバカ高いものだから、投資家の手元にリターンが残らないのだ。

以前からお勧めしている海外の積立ファンドは、昨年の運用実績は目玉が飛び出るくらい好成績だった!年利30、40%は当たり前。70%から2倍くらいにまで運用できた人も大勢いるのである。

そんな海外の積立ファンドを、金融のメッカ香港ではどう見ているのか。その映像がこちらである。↓![]() 香港金融企業が語るオフショア積立年金商品とは?

香港金融企業が語るオフショア積立年金商品とは?![]()

不景気の中、デフレスパイラルに陥った日本で、労働による収入アップは極めて困難である。これまでの日本の常識のまま変わらない人は、日本と同じ将来を迎えることだろう。

世の中、全ての人が救われる方策はない。なるべく早くその一手を打たれることお勧めする。

★ついに国が公的年金制度が破綻することを認めてしまった!!

★日本の学資保険・個人年金保険では、学資も年金も作れない!?

★日本でも大人気!!ハイパフォーマンスを誇る海外の積立年金保険

「いいね!」のクリックうれしいです。

「いいね!」のクリックうれしいです。![]()