第3章 請求もれ年金発生の裏事情

(1)年金「基本のき」

①各年金の仕組み

・国民年金

・厚生年金

・厚生年金基金

・共済年金

②厚生年金には老齢年金のほか、遺族年金と障害年金がある

一般的に厚生年金といえば、老齢年金のことをいいます。

③年金加入記録は年金手帳等で管理されている

厚生年金被保険者証・国民年金手帳・年金手帳・基礎年金番号通知書等、時代ごとに名称が変更されてきたので、いずれかをもって

いれば当面は大丈夫。手元にない場合は、会社に保管されているとも考えられます。

ただし、転職を繰り返した人などは都度何枚も発行されていて、さらに紛失している場合は問題となる。これを放置しておくと、

将来、年金を受けるときにこの分が年金計算されなくなります。この年金加入記録は社会保険事務所で確認することができます。

④年金請求に必要な加入期間は原則25年

ただし、特例が幾つもあるので、勝手解釈は危険です。

⑤年金の支給開始は、65歳が原則

ただし、厚生年金は生年月日により60歳から65歳の間、特別支給があります。

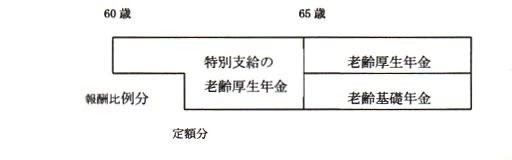

⑥厚生年金は報酬比例部分と定額部分で年金計算される

全加入期間の平均給与(^平成16年4月からは賞与も含む)で計算される報酬比例分と全加入月数(上限444ヶ月、昭和19年4月

2日以降生まれは順次480ヶ月)で計算される定額分の合計が老齢年金と称される。

⑦公的年金は終身給付

期間限定と考えている人がいらっしゃいますが、公的年金は終身給付です。厚生年金基金も原則終身です。

⑧厚生年金基金の代行分は報酬比例分からマイナスされて支払われる

物価スライドによる年金の増額・減額と全加入期間の平均給与の見直しによる増額分は厚生年金から支払われる。つまり、基金の

年金は生涯変わらないのが原則。厚生年金は年々金額が変わることがある。

⑨年金は請求しなければ支払われない

誰からもどこからも案内はありません。自分で行動すべきもの。

法律(厚生年金保険法第33条)には次のように書かれています。

「保険給付を受ける権利は、その権利を有する者(以下「受給権者」という。)の請求に基づいて、社会保険庁長官が裁定する。」

⑩サラリーマンは当面60歳になったら年金請求

60歳の時点でどのような状態であっても(定年延長になっても、在職であっても、失業保険受給でも)年金請求書を社会保険事務所に

提出。5年の時効ということもある。請求できるものを請求しないでおいても増額はない。請求しておかないと、加給年金とか妻の

振替加算のミスが発生しやすい。

一度請求書を提出し、年金証書を手に入れとけば、改定事由発生の都度、社会保険庁から自動的に通知が来るようになります。

⑪自分の年金を政府に請求する

一般国民の年金に対する言い方にも、世代間格差があるようです。時代の変遷、社会構造の変化、国民意識の移り変わりに伴い、

大正生まれの人たちは「年金をいただく!」と言い、昭和1ケタ生まれには「年金をもらう!」という言い方が多いようです。

さらに、昭和2ケタの最初の10年になると、「請求」という意識に変わるようです。

日本経済の構造が劇的に変わりつつあるなか、これから年金を受ける人たちには、年金とは農耕民族の天から与えられるという意識で

はなく、狩猟民族のように自らが打って出て奪取するものになっていくのでしょう。政策推進者のドサクサまぎれのすり替えを監視する

意味でも、時代の変わり目に必要な意識でしょう。

現在の公的年金は、年金受給権の有る者(厚生年金であれば、加入20年以上・60歳に達していること・原則退職していること)の請求に

より、年金支払者(政府、事務取扱者:社会保険庁、窓口:社会保険事務所)が年金裁定(年金加入記録の確認と年金額の計算)をして、

社会保険庁長官が年金請求者に年金証書を発行・送付のうえ年金支払いを行います。

つまり、現行年金は「請求主義」をとっています。昔の恩給のようにお上から支給されるのとは違います。この請求主義は、国民の

自主的行動を促すという主権在民の方式と考えられます。

この点を誤解して、保険料は強制的に取っておいて年金支払いのときは請求がなければ払わないというのは国民を侮辱していると怒る人

がいますが、その怒りは何か考え違いをしていないでしょうか。国のやることに間違いはないとして、あてがい扶持で文句を言わない

美風は過去のものでしょう。すべて政府におんぶに抱っこの考え方ではないでしょうか。国にぶら下がりの国民意識と考えられます。

政府も間違えるのです。

時代はすでに政府が当てにならない、当てにできない事態に立ち至っているのであって、自分の年金は自分で政府に請求する、自分で

獲得しなければならない時代だし、将来は政府も企業も関係しない年金(企業年金の確定拠出年金)も誕生してきているのです。ここにも、

政府から独立して自分でどうにかする方向が見えてきているようです。今後、2,30年後には自分の年金は自分で選択し自分で組み

立てるのが当たり前になるのでしょう。

しかし、現在はその過渡期。自分で、自分の年金を政府に請求するために、過去に加入していた年金は100%確実に受け取りたいもの

です。

(2) 請求もれ年金発生の裏事情

厚生年金は、昭和17年(1942)6月に労働者年金保険としてブルーカラーが適用され、昭和19年(1944)10月から女子と事務職員等も

適用され、制度がスタートしました。

ついで、昭和36年(1961)4月に国民年金がスタートし、国民皆年金体制が確立しました。その後、数々の制度改革が実施され、

現在に至っています。厚生年金は60年、国民年金は40年ほど経過しました。

この結果、日本の年金は、60年に及ぶ改善のパッチワークが改竄になってしまい、一般の人には理解しがたくなっています。年金を

支払う者にとっても間違いが起きやすい仕組みになってしまいました。長い年月の個々人の年金加入記録管理も散溢しがちで、放り投げられ

たままです。現在では、この年金制度の仕組みを読み解くには一段の情熱と集中が必要になっています。国民に「年金は難しい!」と言わせ

て、近寄りがたいものにしてしまいました。

そうではありましても、年金は直接あなたの生涯の利害にかかわることですから、請求もれ年金を防ぐために制度の裏事情を承知して

おくことが大事になります。どの世界にも、ルールとか取り決めとか取り扱いとかがありますが、要するに、ことは「敵を知る!」こと

から始まります。

①年金制度の分立

・年金制度の体系

わが国の公的年金制度は、現行「国民皆年金」、「社会保険方式」、「世代間扶養」の考え方によって運営されています。

昭和60年(1985)の法律改正で、国民年金を全国民に共通の基礎年金に発展させ、厚生年金や共済年金を報酬比例の年金を支給する

上乗せ年金の制度として位置づけられ、全体として2階建ての年金体系に組みかえられました。その上に、企業年金(厚生年金基金)等が

3階部分を構成することになりました。

公的年金制度の加入対象者

|

公的年金制度

|

加 入 対 象 者

|

経営主体(保険者)

|

|

国民年金

|

① 日本国内に住所を有する20歳以上60歳未満の自営業者等

② 被用者年金制度の被保険者、組合員

③ ②の被保険者の被扶養配偶者で20歳以上60歳未満の者

|

国 (政府)

|

|

厚生年金保険

|

① 会社、工場、法人などの厚生年金保険の適用事業所に勤務する70歳未満の者

② 5トン以上の船舶、30トン以上の漁船など厚生年金保険の適用事業所とされる船舶に乗り組む船員

|

国 (政府)

|

|

国家公務員

共 済

|

常勤の国家公務員(警察職員を除く。)

|

各省庁等(国家公務員共済組合連合会)

|

|

地方公務員

共 済

|

常勤の地方公務員で、都道府県職員、公立学校教職員、都道府県警察職員、都道府県ごとの市町村職員等

|

各地方公務員共済組合(地方公務員共済組合連合会)

|

|

私立学校教職員

共 済

|

私立学校法に定めている学校法人、準学校法人の教職員等(私立大学の一部は厚生年金保険に加入)

|

(日本私立学校振興・共済事業団)

|

(注)農林漁業団体職員共済は平成14年4月に厚生年金保険に統合

*出所:全国社会保険協会連合会「年金オープン講座(第22版)」

・基礎年金のあらまし

*出所:全国社会保険協会連合会「年金オープン講座(第22版)」

・国民年金と厚生年金

国民年金の支給開始は原則65歳、厚生年金もゆくゆくは65歳になるが、現在はそれまでの間経過措置が適用されて生年月日により「特別支給の老齢厚生年金」が支給されている。

・厚生年金基金

厚生年金基金は、三種の神器の崩壊とか会計法則の変更とか運用難等によって、財政的に苦しい場面を迎えています。このため基金解散や

代行返上が多くなり、年金の行方がわからなくなってきています。ご自分の年金がどうなってしまうのか、しっかり確認しなければなりま

せん。

・確定拠出年金

平成13年(2001)10月、会社員を対象に確定拠出年金(企業型)が創設されました。これは、日本に初めて採用された年金の仕組み

です。これまでの厚生年金基金等と違って企業が責任を取らず加入する人自らが資産運用の責任を負う仕組みになっています。

現在、50代の方も数年間、この確定拠出年金に加入し、資産運用指図を行い、その結果を60歳以降、年金で受けることになります。

受給開始可能年齢

|

当初拠出からの経過期間

|

10年

|

8年

|

6年

|

4年

|

2年

|

1月

|

|

受給開始可能年齢

|

60歳

|

61歳

|

62歳

|

63歳

|

64歳

|

65歳

|

*出所;久保知行『わかりやすい企業年金』 日経文庫 2004/5

この確定拠出年金は、ご自分が運用に失敗しない限り、この冊子で言う「請求もれ年金」というのは考えなくてよい仕組みのようです。

その意味では、政府や役所の介在から基本的にフリーになったと言えるかもしれません。

・65歳になると

以上のような簡単な一覧でも、日本の年金制度は複数の制度が組み合わさって制度が分立し複雑に絡み合っているのがお分かりになると

思います。このため、ご自分の年金の位置取りを把握しないと始まりません。仕組みを平面的に見るだけではなく、時間の経過も加味して

考えないと理解できない面もあります。

制度の大枠を押さえたうえで、請求もれ年金をなくすためには、ミクロの個別場面のルールとか取り扱いを承知しておくことも必要に

なります。

(3)年金加入記録管理の裏事情

・年金加入の手続き

会社等に就職すると厚生年金に加入することになり、会社の社会保険担当者が上記の「被保険者資格取得届」を作成し、

年金手帳(または、厚生年金被保険者賞、基礎年金番号通知書)を添付し、社会保険事務所に届出します。この届出により、

厚生年金の加入が確認されます。

なお、現行法の社会保険は、健康保険・厚生年金・雇用保険の一括適用が原則です。

請求もれ年金の点で、この届出のポイントは、④の氏名のフリガナと⑤の生年月日と⑧の基礎年金番号が重要になります。ここによく

間違いが発生します。

フリガナは花子さんであれば、間違いは起きませんが、華子さんであれば、例えば「カコ」さんとされてしまう場合もあります。

「和子」は、「カヅコ」だったり「カズコ」となったりします。

生年月日は、戸籍上の正しい生年月日ですが、これがよく間違いが発生します。本人の申し出が違っているのと、担当者のうっかりミス

等がかさなってとんでもない生年月日になっている場合もあります。

基礎年金番号欄は、20歳以上の人は基礎年金番号を記入しますが、不明の場合、過去に年金制度に加入したことのある人は

「年金手帳の記号番号や「被保険者証の記号番号」を備考欄に書くことになっています。入社時に、これらの基礎年金番号通知書や

年金手帳や被保険者証を会社に提出しないと、新しい番号が設定されてしまいます。とすれば、年金加入記録は別番号になり、

記録が散逸することになります。

年金加入記録を社会保険事務所で調べるとき、カタカナ氏名と生年月日、または基礎年金番号等をコンピューターに入力して検索します

が、一字違いでもでてきません。請求もれ年金を防ぐためにはここが重要です。

転職を繰り返した方は、この「被保険者資格取得届」がそのたびに社会保険事務所に提出されているのですから、一層間違いが発生しやす

くなっています。

・標準報酬月額

保険料納付と年金計算のべースになる標準報酬月額(給与)には、基本給とか諸手当(通勤手当も含まれる)、それに現物給付も含まれます。

通常、毎年1回、4・5・6月の3ヶ月平均で求めた金額を98,000円から620,000円までの30等級に区分した標準報酬月額

として決定して1年間使います。

平成15年(2003)4月からは総報酬制の導入により、賞与も対象となりました。

・平均標準報酬月額

厚生年金の報酬比例部分の年金額を計算するときに使う「平均標準報酬月額」は、厚生年金加入から脱退までの全期間の平均を求めて使い

ます。この場合、昔の給与は現在の水準からすると低額なので、今風に見直すため再評価率というのを乗じて算出します。

・年金手帳

年金手帳は、初めて被保険者になったときに事業主を通じて交付されます。しかし、実際には退職するまで事業主が保管しているのが

一般です。退職時に必ず返却してもらいましょう。転職などした場合は、初めて交付されたものを転職先に提出して同一番号で加入すること

になります。つまり、生涯1番号が原則です。

・年金加入の証し

年金手帳は時代ごとに「労働者年金保険被保険者証」、「厚生年金被保険者証」、「年金手帳」、「基礎年金番号通知書」とかいうものが

発行されてきました。年金手帳がなくても、ほかのものがあれば当座は問題ありません。

しかし、手元にそれらのものが幾つかある場合は、1番号に統合する手続きをする必要があります。そうでなければ、年金を受けるとき

年金計算されない番号となってしまい請求もれ年金となります。

また、平成9年(1997)1月からは、国民年金、厚生年金、共済年金ごとの個別番号が共通して使用できる基礎年金番号が導入されて

います。

これらがタンスに眠っているようでしたら、それは宝の山です。早速、現行の番号に統合しときましょう。勤務中の方は、会社の社会保険

担当者に提出して手続きをしてもらいましょう。現在、厚生年金に加入していない人は、社会保険事務所に持参して統合しときましょう。

1ヶ月加入、おおよそ4000円/年で年金が増額になります。

・保険料納付と年金給付

厚生年金保険料は翌月納付です。このため末日退職ですと、2ヶ月分の保険料をまとめて支払うことになります。

社会保険の取扱いでは、会社の退職日の翌日が「社会保険資格喪失日」となります。喪失月について保険料は納付できません。つまり、末日以前の退職であれば当月分の保険料は納付しません。

この取り扱いの延長に、4/31退職の場合、5/1が資格喪失日となり、年金給付の支給開始は喪失日の翌月、つまり6/1からとなります。5月は、給与も年金もなしの空白の1ヶ月になります。ただし、この場合、年金加入月数は4月分までカウントして年金計算されます。ところがこれが、4/31以前の退職になると4月分の保険料は納付しませんので、年金計算の際、1ヶ月分少ない月数で計算されます。 長い老後のことを考えると、1ヶ月でも多い加入月数であったほうが年金額は多いのですからよろしいと考えられます。

4/30退職の場合は上記のとおりとなりますが、年金計算のとき1ヶ月月数は少なく計算され、年間5000円ほど少ないことが生涯・終身にわたって影響します。

・年金加入記録

厚生年金加入者は、毎月標準報酬月額に保険料率を掛けた数字が給与控除され、それと同額を事業主が負担して保険料が納付され記録されます。また、年々の標準報酬月額変更の社会保険事務所への届出の記録も、年金手帳の記号番号ごとに記録・保存されます。

社会保険庁では、昭和17年以降のこの記録をすべて保管しています。倒産とか解散とかであっても保険料納付がある場合は記録があります。

平成元年以前の記録では一部コンピューター管理されていないものもあります。その場合は、文書で調査依頼を出せば調べることができます。

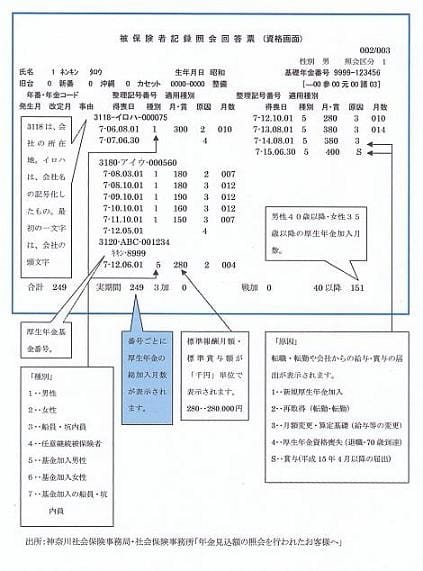

社会保険事務所へ出向けば、ご自分の年金加入記録を調べることができます。年齢制限などありません。国民年金の保険料納付記録も同様です。 第2章で、社会保険事務所等が提供する厚生年金の加入記録(被保険者記録照会回答票)をご覧いただきました。

これを見れば、いつ厚生年金に加入し、そのときの給与(標準報酬月額)はいくらだったとか、年々の給与の変動とか、なんと言う会社かとか、厚生年金基金加入の有無とか、いつ退職しているかとか、合計加入月数とかがわかります。

あなたの厚生年金加入記録もこのような形で記録されています。基礎年金番号に統合されていない記号番号はあなたから声がかかるのを待って、コンピューターの一隅に控えています。これを統合できるのはあなただけですし、役所がやってくれるわけではありません。請求もれ年金をなくすためにはこの記号番号を見つけ出し統合しなければなりません。

・基金の年金加入記録

厚生年金基金の加入記録については、各基金事務所で次のような加入員台帳を作成し、自基金の記録管理をしています。

この台帳は、通常毎年年度末に全員分をコンピューターから打ち出し、基金が記録の確認・チェックをしています。これには基金の「現在の年金額」が表示されるようになっていますので、毎年打ち出してもらい配布を受けると、年金額の推移がわかります。ご自分の将来計画の資料となります。

・社会保険事務所では

本人(代理人の場合は委任状必要)が年金手帳を持参すれば、社会保険事務所では、上記年金加入記録(被保険者記録照会回答票)をいつでも提供してくれます。国民年金と厚生年金の加入状況、さらに昔の年金加入記録・厚生年金基金の加入記録も調べることができます。

ところで、ここで、この冊子の目的とする「年金お調べ指南」が重要になります。以下をじっくり研究されてください。通り一遍の調査では大きな落とし穴を見過ごしてしまいます。

また、年金見込額は55歳以降、社会保険事務所に出向けば、資料提供があります。特別支給の老齢厚生年金見込額や老齢基礎年金見込額を計算してくれます。現状では、これより前には計算しませんが、将来的には50歳以上にしようという計画はあるようです。

特別支給の老齢厚生年金見込額は、第4章でご覧いただきます。

基金の年金見込額は、個別基金ごとに違う給付基準のため、社会保険事務所ではわかりません。代行分のみの計算はできますが。基金の年金額は、当該基金か厚生年金基金連合会に問い合わせします。

・58歳になると

諸外国には、年金開示請求権に基づくコールセンターがあり、本人の求めに応じて年金加入記録とか年金額の開示をするように法で定められています。

しかし、日本には、このような考え方も明文もなく、役所がサービスの一環として年金相談等が行われているだけです。その社会保険事務所の窓口では相談に見えた人に「ご苦労さん」と言うレベルです。この日本語は目上の者が目下の者に使う言葉でしょう。役所は感覚的にズレているのです。

そういう中で、社会保険庁では、平成16年(2004)3月から、年金受給が近づいた58歳の人に年金加入記録をお知らせするとともに、希望者には年金見込額も連絡するようになりました。

背景には、社会的に年金個人情報の提供の充実要請があるのと、団塊世代の年金事務増大に対処する意味があるようです。

さらにこの背後には、日本の年金制度のいびつさ、つまり戦費調達に始まり、福祉社会という美名に隠れて産業資本調達に終始してきた日本の年金には、年金本来の趣旨を遠く離れて財政目的にすりかえられていた実態や厚生官僚による恣意を許容する法的ルーズさがあるようです。それゆえに、日本の年金には本来備わっているべき数々の年金特有の「人様のお金」に対する法的・哲学的理念がまったくありません。年金資産を政治家や官僚が「自分の金」のように扱っているのが現実です。

例えば、世界の年金の常識からすれば、5年ごとの財政再計算による年金受給額の引き下げが行われるということはとんでもないことであり、まったく年金に値しないということです。というか、日本の年金は年金ではなく産業資金調達であり、政治や官僚の恣意が介入できるズサンな仕組みなのです。それゆえに、年金の世界の常識である主権在民、受託者責任、年金開示請求権等が明文化されていないのです。

このたびの社会保険庁の「58歳のお知らせ」は、この点から考えれば単に団塊世代対策にしか過ぎないのでしょう。58歳になって60歳以後の年金額がわかっても生活設計は立てようがないでしょう。せめて50歳くらいでわかれば将来計画を現実的なものにできるでしょう。5年ごとの財政再計算があるので、そんなに先の年金額を示せないというのか社会保険庁の本音のようです。

そこで、この冊子の読者は、50歳ごろから「年金お調べ」の第一ステップとして、年金加入記録の確認をし、第二ステップとして55歳時点に社会保険事務所で年金見込み額を計算させて、ご自分の将来計画のアウトラインを把握することをお勧めいたします。

58歳になると、社会保険庁から下記資料が郵送されます。(転居した人には届かないこともあります)

基礎年金番号に記録されている加入期間が記載されます。ご自分の職歴等から漏れているのがないかどうかを詳しくチェックします。もし、漏れがあれば、このままでは請求もれ年金が発生します。漏れがある場合は、同封の「年金加入記録照会票」に詳しく書き込み調べさせましょう。ここが、請求もれ年金をなくすポイントです。

この「年金お調べ」が100%完了すれば、「年金見込額のおしらせ」を手に入れられます。

しかし、この見込額は幾つかの前提条件があります。

まず、この計算は現時点の給付基準により計算されますので、将来の額として保証されているわけではありません。また、この計算は先の「年金加入記録」と補正された記録で計算されるので、別番号があるような場合には当然それは含まれませんので請求もれ年金となります。

更に、加給年金は除かれていますし、厚生年金基金加入のある人は基金の年金は別となっておりますので、現実に自分の全年金をつかむためには欠けるところがあります。基金の年金額については、当該基金、または原則10年未満の加入の場合は厚生年金基金連合会に問い合わせなければなりません。

この冊子では、50歳から「年金お調べ」をして請求もれ年金を100%なくしつつ、政府や社会保険庁のまやかしをウォッチして、すり替えを許容しないように民意を押し上げ、なるべく早い時期にご自分の年金額を把握し、実のある将来計画が立てられるようにお手伝いいたします。

(4) 年金相談の実情

年金相談と言えば、一般的に日本では社会保険庁や社会保険事務所等の公的年金相談のことをいいます。社会保険事務所では、国民年金・厚生年金・船員保険・3共済・農林年金の一部等の年金加入記録や年金見込額等について皆さんの相談に応じています。共済は各共済事務所になります。

社会保険庁等の年金相談に係わる資料提供の現状(平成16年現在)

|

年金見込額算出

|

60歳年金請求時

|

社会保険事務所等

|

|

年金加入記録

|

60歳年金請求時

|

社会保険事務所等

|

|

年金加入記録

|

58歳

|

社会保険業務センター自動送付

|

|

年金見込額算出

|

58歳

|

希望により同業務センター送付

|

|

年金見込額算出

|

55歳以上

|

社会保険事務所等(本人以外委任状必要)

|

|

年金加入記録

|

随時

|

社会保険事務所等(本人確認必要)

|

|

年度保険料納付記録

|

年度末

|

社会保険業務センター自動送付(予定)

|

団塊世代の年金受給を間近にして、マスコミの年金報道にあおられた相談者が大挙して社会保険事務所に押し寄せています。地方は別にして大都市近郊の社会保険事務所では2,3時間待ちが当たり前になってしまいました。病院の診療待ちのような状態です。

日本の年金制度は国民の理解の限度をはるかに超えてしまい、魑魅魍魎の世界になっているのが現実です。制度の一元化、シンプルさは求めようもない状態に陥っています。更に加えて、縦割り行政の弊害で、テリトリー内の相談に限定されます。

社会保険事務所等の公的年金相談の基本的スタンスには、相談者があまりにも多いのと制度があまりに複雑多岐になっているため、役人特有の保身感覚で、「聞かれなければ答えない」という情報開示・説明責任回避の姿勢があります。

「相談」とは称していますが、単なる「応答」になっている場合もあります。何を聞いたらいいのか分からない人は、何も回答がもらえないという愚かなことが行われている場合もあります。

年金を受ける人は、複数の年金制度に加入しているのが現実ですが、例えば、厚生年金の説明はあるが厚生年金基金の詳細は基金に聞いてくださいということになります。つまり、社会保険事務所等だけでは事が済まない場合があります。

共済、恩給、農林年金、厚生年金基金、厚生年金基金連合会等には個別に別のところで相談しなければならないのが年金相談の現状です。国民のニーズとは別に年金全体のフォローはありません。

更に、大都市近郊の社会保険事務所や電話年金相談センターで年金相談を担当する「年金相談員」は、民間人アルバイターです。日給7000円ほどの非正規職員が相談業務を行います。もちろん、社会保険業務の経験者ではありますが、20代から60代まで、大半が女性です。このスタッフに、社会保険事務所(役所)の責任者(2、3人)がつきます。

実際の相談業務はこのスタッフが、国民年金、厚生年金、船員保険、共済年金(JR・JT・NTT)、農林年金等の相談に応じます。窓口に出るのは、民間人アルバイターであって、プロは後方に控えてトラブルが生じると解決に当たります。

もちろん、1日中、相談に当たるプロもいます。こういう人は、全面的に年金相談のトラブルを引き受け、社会保険庁に対する苦情処理等を行っています。一線のプロはストレスでヘトヘトになりながらも黙々と働いています。

年金相談業務は間口が広く、奥行きはとてつもなく深いので、アルバイトでは限界があるのですが、役所の人的資源も限られているようです。

別の言い方をすれば、国民との接点である窓口業務に民間人アルバイターを配置するという点で、社会保険庁が年金相談をどのように考えているかがわかります。

また、年金相談員の質の問題で、少数ながら、高圧的だとか、事務的だとか、ノルマ消化的だとかという相談員もいますし、トラブル回避のため情報開示に消極的な横柄な役人風対応をする民間人相談員もおります。

しかし、多くの相談員はさまざまな困難の中、懸命な相談をして、大変感謝されているのも現実です。

これから、団塊世代の年金が始まろうとしていますが、ますます窓口の混雑・トラブルが懸念されます。社会保険庁の改革も始まったばかりで、その実行力が問われています。

年金相談は、このほかにも、下記の通り行われています。

|

①厚生年金基金連合会

|

原則10年未満の厚生年金基金加入の年金支払いを行う。解散基金の年金支払いもある。年金相談室があるが大変混雑している。電話での相談は16時過ぎが穴場になっています。

|

|

②厚生年金基金事務所

|

原則10年以上加入者の年金支払いを行う。常時、相談を受け付けています。

|

|

③企業の年金ライフプランセミナー

|

50歳とか55歳に夫婦単位でセミナーが開催され、年金一般の説明が行われています。

|

|

④社会保険労務士事務所

|

主に事業経営者の年金について相談と請求代行を行っています。

|

|

⑤市町村の年金説明・相談会

|

国民年金について説明・相談を行っています。

|

|

⑥銀行・郵便局等の年金相談

|

年金振込口座獲得のため年金相談をし、請求代行を行っています。

|

|

⑦インターネット上の年金サイト

|

社会保険庁や厚生年金基金連合会のホームページ、社会保険労務士のホームページ、年金シミュレ-ションのできるサイトとか、たくさんの年金サイトがあり、情報提供が行われています。

|

(5)年金の問合せ先

日本の年金特有の事情により、年金の問合せ先は多岐にわたります。しかし、大部分は社会保険事務所の年金相談で足りるのが普通です。バリエーションとして個別に問い合わせなければならないという程度で大丈夫と思います。

年金の一般的問合せ先

|

年金区分

|

問合せ先

|

|

国民年金・厚生年金・船員保険・3共済等

|

市町村・社会保険事務所等

|

|

国家公務員共済・地方公務員共済・私学共済

|

各共済組合

|

|

厚生年金基金(原則加入10年以上)

|

当該厚生年金基金

|

|

厚生年金基金連合会(原則加入10年未満・通算)

|

厚生年金基金連合会

|

|

代行返上

|

当該基金・社会保険事務所等

|

|

基金解散

|

当該基金・厚生年金基金連合会

|

|

確定拠出年金(企業型)

|

取扱金融機関

|

|

国民年金基金

|

各県の国民年金基金

|

|

確定拠出年金(個人型)

|

取扱金融機関

|

ただ、サラリーマンはここで注意しなければならない点があります。それは、一時、1800もあった厚生年金基金が現在では1000ほどに数が減っています。勤務先に厚生年金基金があった人でも、基金解散や代行返上によりご自分の年金が行方不明になってしまうことがあります。

個々に問合せ先が異なりますので、ご自分の該当を把握する必要があります。基金解散や代行返上に伴い、もうひとつ、請求もれ年金になりやすい盲点があります。

それは、厚生年金基金には代行型基金と加算型基金があり、基金独自上乗せ分としてプラス・アルファ分と加算分があるのですが、基金解散や代行返上に伴い、これらの取り扱いが各基金により区々なため、加入員が請求を失念する事例が多数発生しています。

一般的に、基金解散の場合のプラス・アルファ分は、下記の通り3つの選択肢から1つを選ぶことになります。金額は事例です。

代行返上の場合のプラス・アルファ分と加算年金分は、厚生年金基金ではなく代行返上後に当該企業年金基金(新設)から支払われます。

(続く)

いらっしゃいませ! 以下のキ-ワ-ドをコピペして、右サイドの「このブログ内で」検索をお楽しみください。→ DB DC 年金カウンセリング 若い人 年金カウンセラ- 日本版401k 勝手格付け 確定給付 運用 確定拠出 年金履歴書 もらい損ね年金 基金広報誌 年金図表 401k調査旅行 アセット・ミックス 年金証書 イリノイ大学ブリーフ 年金の行方 組織 受託者責任 厚生年金基金アーカイブ 分散投資 フリ-ランス 代行返上 基金解散 企業年金連合会 業務分掌表 主婦 事例 iDeCo 年金eBook ポ-トフォリオ 加入員台帳 年金手帳 利差益 年金支給開始 年金のキホン 年金の加入記録 年金の仕組み 年金の請求 年金生活 ROE投資 老後 自分年金 年金加入歴 事例で学ぶ アメリカ年金 年金加入期間 加給年金 素材抜粋 読書 国民年金 厚生年金 厚生年金基金 GPIF PDF

もらい損ね企業年金 惚けた遊び …… 外に、あなたの年金フレーズ、キィワ-ド、疑問点を検索してみてください。必ず、お役に立ちます! ご訪問、ありがとうございます。先ずはお楽しみください。

いらっしゃいませ! 以下のキ-ワ-ドをコピペして、右サイドの「このブログ内で」検索をお楽しみください。→ DB DC 年金カウンセリング 若い人 年金カウンセラ- 日本版401k 勝手格付け 確定給付 運用 確定拠出 年金履歴書 もらい損ね年金 基金広報誌 年金図表 401k調査旅行 アセット・ミックス 年金証書 イリノイ大学ブリーフ 年金の行方 組織 受託者責任 厚生年金基金アーカイブ 分散投資 フリ-ランス 代行返上 基金解散 企業年金連合会 業務分掌表 主婦 事例 iDeCo 年金eBook ポ-トフォリオ 加入員台帳 年金手帳 利差益 年金支給開始 年金のキホン 年金の加入記録 年金の仕組み 年金の請求 年金生活 ROE投資 老後 自分年金 年金加入歴 事例で学ぶ アメリカ年金 年金加入期間 加給年金 素材抜粋 読書 国民年金 厚生年金 厚生年金基金 GPIF PDF

もらい損ね企業年金 惚けた遊び …… 外に、あなたの年金フレーズ、キィワ-ド、疑問点を検索してみてください。必ず、お役に立ちます! ご訪問、ありがとうございます。先ずはお楽しみください。

みんなの年金・基本のキ・10問です! →

みんなの年金・基本のキ・10問です! →