ブログ読者A氏コメント2017-03-06

筆者の知識の接し方から、透明感を感じています。

人に媚びることなく、魂を売ることもなく、孤独な闘いに絶対降伏しない澄んだ精神世界を、読んでいます。

人はそんな人を『真面目すぎ』と枠付けるのでしょうね。

目 次

端緒:帰納的結論→iDeCoで日本経済改造

展開:演繹的企画→ズバリROE投資!

1.日本経済の現況

2.iDeCoでROE投資

3.期待される効果

行動:さあ、はじめよう!

【参考】

【著者略歴】

端緒:帰納的結論→iDeCoで日本経済改造

筆者は、以下のようなエピソ-ドから、帰納的にある結論に至りました 。

●厚生年金基金事務所での、ど素人運用経験25年。ABC厚生年金基金でさまざまな試行錯誤の末に、外資系運用機関を使って国際分散投資のトライアルをしました。

●1991年、英国資産運用機関訪問時に「英国は200年の運用経験有り」という話を聞かされました。

●1998年、筆者は企業年金連合会の受託者責任研究会WGに参加しました。

●1999年、米国訪問時、Hewlett‐Packard Company(HP)で、5万ドル(120円で円換算すると、600万円)で、充分豊かな生活が出来ています。税金・公共料金・土地の価格・物価等々の低廉がそれを可能にし、10年来賃金上昇を招かず国際競争力を高めています、と説明を受けました。

●2002年、企業年金連合会の株主議決権の行使がはじまりました。(「ROE 8%基準」)

●日本の会社のROE(アールオーイー)が各国比較で極端に低い。

出所:(経済産業省・伊藤レポート)

●日本は製造業マインドが強く、投資を回避する傾向が強い。

出所:日本銀行調査統計局 2016年12月

●日本の労働者は低賃金で働いている。

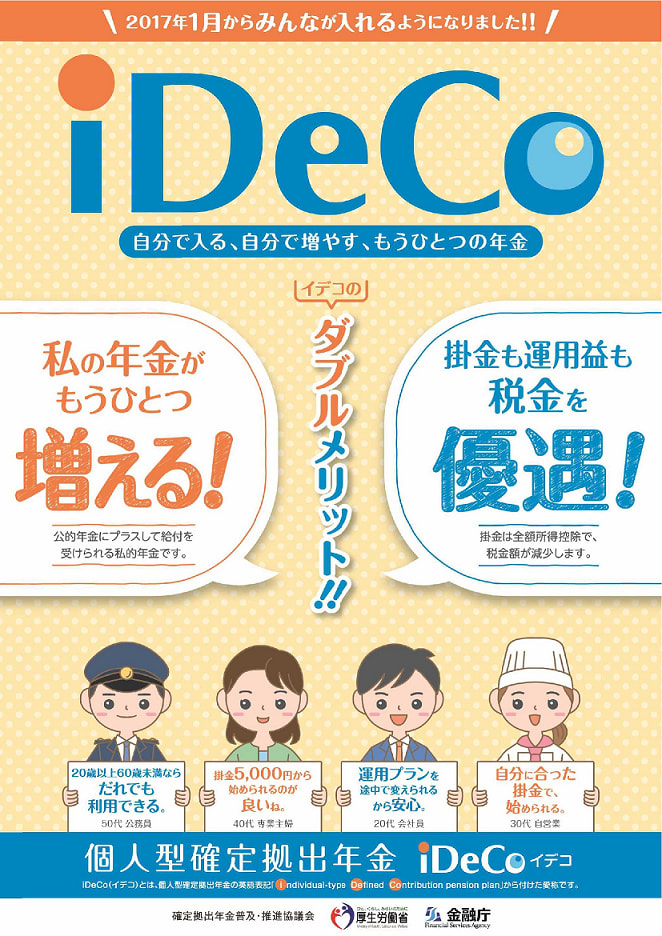

●厚生年金基金の破綻から2001年に確定拠出年金スタ-ト、さらに2017年社会的インフラiDeCo(60歳以下の全国民対象・個人勘定の年金システム)が誕生しました。

●帰納的結論→iDeCoで日本経済改造

展開:演繹的企画→ズバリROE投資!

1.日本経済の現況

●2017.01月.iDeCoが始まった日本経済の現況は、日本的経営(年功序列・終身雇用)の成功体験に酔っている間にグローバリズムの大波に飲み込まれ、失われた10年・20年を呻吟して、その悪循環はついに日本を稼ぎの少ない低賃金国にしてしまいました。

●その日本の会社にはローテーション人事等によるゼネラリストしかいないため経営者も管理職も短期志向であり、安定を唯一の拠り所として垂直統合型経営ですべてを抱えこみハイコスト経営になっています。つまり、日本企業の資本コストに対する意識は薄く低資本効率で、「資本生産性」と「資本効率性」に対する経営者の意識の低さが際立っており、「稼ぐ力」が長期・持続的に弱いまま

になっています。

●機関投資家(証券会社・銀行・保険会社等)は、受託者責任等の意識は全くなく、手数料が多く得られる短期志向に傾きがちで売買回転率・手数料が高くなる傾向があります。

●労働組合は、いまだに賃金アップを団体交渉で獲得を目指しているが、その従来方法の限界を意識しないままです。別の方法、組合員のiDeCo(ROE投資)で賃金アップを図るという遠大な方法はとれないものでしょうか。(1999年米国のJ&J社で自社株41%という事例があります)

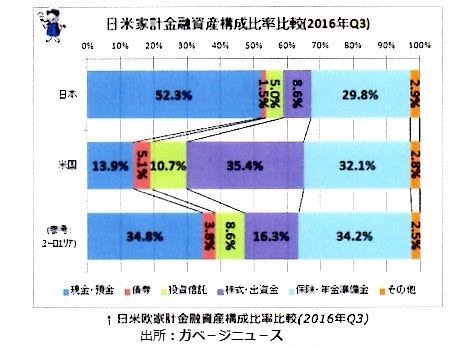

●日本国民は一般的にいまだに貯蓄性向が高く、投資を回避する傾向にあります。タンス預金を投資に向けて社会を活性化させようという意識は全くありません。

2.iDeCoでROE投資

●株を始めた人は、「運用」で稼ぎたいと銘柄間を渡り歩く結果、手数料ばかり取られて成果が上がらないのが普通のことです。目先の利益を追ってやみくもに渡り歩くより、ここはタ-ゲットを絞り込むべきでしょう。つまり、意図を持った投資哲学が必要でしょう。

●2017/1月、自分で資産運用をする社会的インフラiDeCoによって、その道が示されました。つまり、iDeCoで自分年金をつくるのと同時に、その運用をROE投資にすることによって、日本経済のマインド(垂直統合型経営・低資本効率性・短期志向・貯蓄性向等)の変換を目指せることになりました。つまり、iDeCoを「運用」(Operation)で使うのではなく、「投資」(Investment)で使うという選択肢が可能になったのです。まだ、役人や業者もこの点には気づいていません。「運用」、「運用」と騒ぐ役人や業者のマインドは、負の連鎖の負け犬思考ですべてを消極的に受け身に取り扱っています。Operationなのです。

●思うに、筆者の25年の厚生年金基金での資産運用経験は文字通り「運用」だったのです。このたび、「運用」(厚生年金基金)から「投資」(iDeCo)へパラダイム変換が起きたのです。それは、受け身「運用」から能動「投資」へ、国民のマインドを変える企画が秘められているのです。

●「ボロ儲け」も「地獄」も無縁な手堅い効果がROE投資にはあります。というのも、ROEは、万能ではありませんが、いわば投資の利回りのようなもので、企業の「稼ぐ力」を示しています。このROE投資が日本経済の改造をもくろむ起爆剤となります。単なるもうけ主義の「運用」ではなく、日本を変えるという企画を秘めた「投資」にこそiDeCoの秘められた機能があります。

●企業がROE5~8%程度を維持すれば株価上昇をもたらし、個人投資家への還元も果たされることになりますし、併せて日本経済の活性化も喚起されることになります。

●すでに、「個人向け金融商品の代表である投資信託で、企業の資本効率に着目して株式で運用するファンドが相次いでいる。資本を使ってどれだけ利益を稼いだかを示す指標である自己資本利益率(ROE)を、運用する株式銘柄を選ぶ基準にする。」(日経・2015/4/15付・ROE投信に個人が関心、残高3800億円に 効率経営企業に投資)

●さらに、モーニングスターが伝えるところによると、2017/2月現在、ROEを冠した投資信託が5本あり、資産残高は13億円余の由です。

●国民がROE投資の投資信託をじわりじわりと買い進めて、ファンドが1兆円、10兆円ともなれば、日本経済の受けるインパクトはボディブローのように効いてきます。つまり、日本経済はじわりじわりと改造されて行くでしょう。そうなれば、経済が活性化して人々は投資文化の手ごたえを感じるようになるでしょう。

要するに、あなたのiDeCo(ROE投資)が日本を変えるのです。

出所:フィデリティ投信株式会社

3.期待される効果

●日本の企業価値向上に伴い、世界経済に立ち向かう力を獲得できます。

●経営者・管理職のマインド変換圧力が高まり、稼ぐ力へのシフトが始まります。

●稼ぎが増え、労働者の賃金アップ要求に応えられるようになります。

●株価が高まり、利益還元が投資家に行われます。

●機関投資家・運用会社の選別圧力が一層高まります。

●賃上げの団体交渉はオ-ルド・ファッションと化します。

●日本人の貯蓄性向から投資奨励の投資文化に、シフト替えが始まります。

●日本経済が活性化され好循環が生まれます。

行動:さあ、はじめよう!

●このたび、国民一人一人のiDeCo(ROE投資)によって日本を変える方途ができたのです。

●「小さなことを積み重ねていく」(イチロ-)ことで大記録が誕生したように、国民一人一人のiDeCo(ROE投資)の積み重ねで日本を変えることができるのです。

iDeCoで5000円からROE投資!

【参考】

1.iDeCo(イデコ)/個人型確定拠出年金 厚生労働省

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/kyoshutsu/ideco.html

2.iDeCo個人型確定拠出年金 国民年金基金連合会

http://www.npfa.or.jp/401K/

3.確定拠出年金制度について フィデリティ投信株式会社

https://www.fidelity.co.jp/fij/dc/merit/

4.「厚生年金基金の資産運用に 再々の肩叩きをスルーして 25年のめりこみました!」 高野 義博 Amazon 2014/4

5.「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫ 金融庁

日本版スチュワードシップ・コードに関する有識者検討会 平成 26 年2月

http://www.fsa.go.jp/news/25/singi/20140227-2/04.pdf

6.「持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~」

経済産業省(伊藤レポート)

http://www.meti.go.jp/press/2014/04/20140425007/20140425007-4.pdf

7.「日本ではROEが過大評価されている」シティグループ証券 取締役副会長 藤田 勉

http://www.camri.or.jp/annai/shoseki/gekkan/2016/pdf/201601-8.pdf

8.「日本企業にROE経営を定着させるために」大和総研主任コンサルタント 吉田信之

http://www.dir.co.jp/consulting/theme_rpt/vision_rpt/20150825_010054.pdf

9.米国401k調査報告 「401kの百聞は一見に如かず」高野 義博 Amazon 2013/12

10.「公的年金運用益、過去最高の10兆4973億円 16年10~12月 GPIF発表

日経 2017/3/3

http://www.nikkei.com/article/DGXLASDC03H1E_T00C17A3EA3000/

11.「上場企業のROE、3年ぶり上昇 16年度8.3% 増益、株主還元も加速

2017/3/12

http://www.nikkei.com/article/DGXLASGD02H2R_T00C17A3MM0000/

12.「日本の高校生、目立つ「受け身」姿勢 米中韓と比べ」 日経 2017/3/13

http://www.nikkei.com/article/DGXLASDG13H2S_T10C17A3000000/?dg=1

【著者略歴】

OPM研究会 高野 義博(たかの よしひろ)

●1941年千葉市生まれ。1967年東洋大学哲学科卒業。ABC厚生年金基金に25年勤務。続いて社会保険事務所で年金相談員を5年。2001年OPM研究会設立。

●1990年欧州7ヶ国企業年金調査。1998年企業年金連合会の受託者責任研究会WGに参加。1999年米国401(k)調査。

●主な著作・評論に、1995年『情緒の力業』近代文藝社。2000年「人様のお金」Web公開。2000年「資産運用機関の勝手格付け」単独連合厚生年金基金連絡協議会冊子「たん・れん」掲載。2004年「年金生活への第一歩」Web公開。2007年「年金履歴書の作成による請求もれ年金発見の仕方」日本法令ビジネスガイドなどがある。

●年金カウンセラーとして2007/6/2東京新聞朝刊「こちら特報部」「1年で照合は選挙対策」、2007/9/23週刊「サンデー毎日」「不安拡大! もらい損ね「企業年金」の重大欠陥」等の取材を受ける。

●Webサイト・ナレッジサーブ「年金カウンセラー検定」で優秀賞受賞。

●gooブログ「みんなの年金」2017.03現在、閲覧121万PV。

●2014年年金電子書籍15冊を「厚生年金基金アーカイブ」としてAmazonで販売中。

●Web検索は「年金カウンセラー」。

iDeCoで日本経済改造 ズバリROE投資!

2017.03.16 初版

2017.04.05 改訂

著 者 年金カウンセラー 高野 義博

発行者 OPM研究会

住 所 藤沢市片瀬1-5-3

メール hitosamano@gmail.com

ブログ http://blog.goo.ne.jp/hitosamano

検 索 年金カウンセラー

発行所 Amazon KDP

下記のPDFをお楽しみください。または、配布用として御使いください。

goo.gl/mZBiLD

いらっしゃいませ! 以下のキ-ワ-ドをコピペして、右サイドの「このブログ内で」検索をお楽しみください。→ DB DC 年金カウンセリング 若い人 年金カウンセラ- 日本版401k 勝手格付け 確定給付 運用 確定拠出 年金履歴書 もらい損ね年金 基金広報誌 年金図表 401k調査旅行 アセット・ミックス 年金証書 イリノイ大学ブリーフ 年金の行方 組織 受託者責任 厚生年金基金アーカイブ 分散投資 フリ-ランス 代行返上 基金解散 企業年金連合会 業務分掌表 主婦 事例 iDeCo 年金eBook ポ-トフォリオ 加入員台帳 年金手帳 利差益 年金支給開始 年金のキホン 年金の加入記録 年金の仕組み 年金の請求 年金生活 ROE投資 老後 自分年金 年金加入歴 事例で学ぶ アメリカ年金 年金加入期間 加給年金 素材抜粋 読書 国民年金 厚生年金 厚生年金基金 GPIF PDF

もらい損ね企業年金 惚けた遊び …… 外に、あなたの年金フレーズ、キィワ-ド、疑問点を検索してみてください。必ず、お役に立ちます! ご訪問、ありがとうございます。先ずはお楽しみください。

いらっしゃいませ! 以下のキ-ワ-ドをコピペして、右サイドの「このブログ内で」検索をお楽しみください。→ DB DC 年金カウンセリング 若い人 年金カウンセラ- 日本版401k 勝手格付け 確定給付 運用 確定拠出 年金履歴書 もらい損ね年金 基金広報誌 年金図表 401k調査旅行 アセット・ミックス 年金証書 イリノイ大学ブリーフ 年金の行方 組織 受託者責任 厚生年金基金アーカイブ 分散投資 フリ-ランス 代行返上 基金解散 企業年金連合会 業務分掌表 主婦 事例 iDeCo 年金eBook ポ-トフォリオ 加入員台帳 年金手帳 利差益 年金支給開始 年金のキホン 年金の加入記録 年金の仕組み 年金の請求 年金生活 ROE投資 老後 自分年金 年金加入歴 事例で学ぶ アメリカ年金 年金加入期間 加給年金 素材抜粋 読書 国民年金 厚生年金 厚生年金基金 GPIF PDF

もらい損ね企業年金 惚けた遊び …… 外に、あなたの年金フレーズ、キィワ-ド、疑問点を検索してみてください。必ず、お役に立ちます! ご訪問、ありがとうございます。先ずはお楽しみください。

みんなの年金・基本のキ・10問です! →

みんなの年金・基本のキ・10問です! →