10月1日開催の金融審議会「ディスクロージャーワーキング・グループ」(第2回)の会議資料が公開されています。

まず、前回会議のまとめ。

(事務局説明資料(1)(第1回会議における主なご意見)より)

(第1回会議の議事録もご覧ください。)

そのうち気候変動開示に関する意見のまとめ。

(事務局説明資料(2)(サステナビリティに関する開示(1))より)

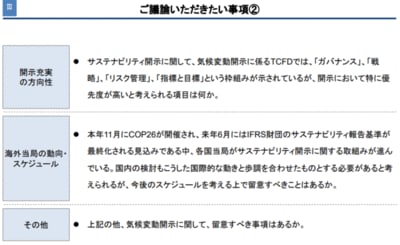

これを受けて、気候変動対応の開示例、重要性(マテリアリティ)、非財務情報の開示に係る国際的枠組み(特にTCFD提言)、ISSB基準策定の動き、国際的な動き(米国、英国、EU)、開示媒体、虚偽記載の責任、保証業務など、気候変動開示に関する諸論点について説明がなされています。

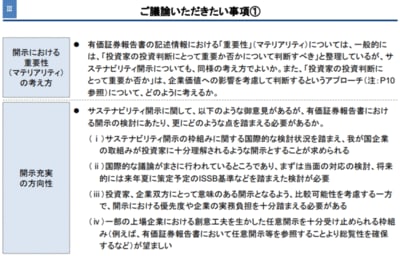

そのうえで、金融庁から示された論点は...

(同上)

マテリアリティについては、これで固まったのでしょう。また、「有価証券報告書における開示の検討」とあるので、有報で気候変動に関して何か開示させることが前提なのでしょう。スケジュールは、「国際的な動きと歩調を合わせたものとする必要がある」とのことなので、海外次第ということでしょうか。「まずは当面の対応の検討、将来的には来年夏に策定予定のISSB基準などを踏まえた検討が必要」という意見を示しているので、2段階でルール化することも考えられそうです。