税制改正大綱で、少額減価償却資産や一括償却資産の扱いが一部変わることについての簡単な解説記事。

「リエ「令和4年度の税制改正大綱で気になる税制改正案はありますでしょうか。」

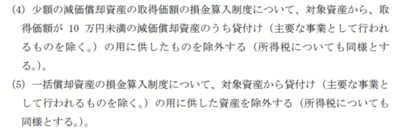

黒田「そうですね。少額の減価償却資産などの損金算入制度についての税制改正案があります。減価償却資産は、通常、法定耐用年数に基づいて計算した減価償却費を損金算入することとなりますが、使用期間が1年未満又は取得価額が10万円未満の少額の減価償却資産は、事業の用に供した年度に取得価額の全額を損金算入することができます。今回の改正案では、取得価額が10万円未満の減価償却資産について、主要な事業として行われる場合を除き、貸付けの用に供したものは、取得価額の全額を損金算入することができなくなり、通常の減価償却により損金算入することとなります。」」

「リエ「弊社では資産の貸付けを主要な事業として行ってないので、貸付けの用に供するために減価償却資産を購入したら、取得価額の全額を損金算入できないということですね。」

黒田「そのようになります。一括償却資産の損金算入制度や中小企業者等の少額減価償却資産の取得価額の損金算入の特例も同様の取扱いとなり、主要な事業として行われる場合を除き、貸付けの用に供したものは、通常の減価償却により損金算入することとなります。...」」

工事現場で使う足場のレンタルやドローンのレンタルによる節税策封じとのことです。

税務上は、今後行われる法令改正に従うことになりますが、会計上はどうなのでしょう。

従来少額資産あるいは一括償却資産として、即時費用計上または短期での償却をしていたものを、原則通りの耐用年数で償却するとなると、会計方針の変更となりそうです。そもそも、そういう変更が正当な理由に基づくものとして認められるのかという問題があるでしょう(簡便な方法から原則的な方法に変更するのだから認められる?)。変更が認められるとして、過年度まで遡及して処理するのか、耐用年数の変更に準じて変更年度から変更後の会計方針で処理すればよいのかというのもあります。注記も問題になるでしょう。

重要性がないからといって、こっそり変更するというケースも多いでしょうが...。

(財務省「令和4年度税制改正の大綱」44ページより)