東証1部上場、ナイガイのプレスリリース。

連結⼦会社であるセンティーレワン(S1)における不適切な商品在庫計上に係る会計処理や海外⼦会社における過年度の不適切な会計処理の事実関係などを調べていた特別調査委員会の調査報告書を受領したとのことです。

11 ⽉ 15 ⽇までに、 2020 年 1 ⽉期第 2 四半期報告書や、過年度(2017 年 1 ⽉期から 2019 年 1 ⽉期まで)の訂正報告書などを提出・公表予定となっています。

調査報告書は60ページ弱のもので、調査委員会にはEYの人が参加しているようです(補助者としてもEYが加わっている)。

不正の手口としては、子会社における在庫の水増しという単純なものですが、背景に、子会社の経理体制の弱さや、仕入れと在庫が連携していないというシステムの弱点などがあったようです。

「S1 には経理課がないため、S1 の会計処理も、S1 から提出される資料に基づきナイガイ経理財務課が行っていた。」(24ページ)

「S1 においては、在庫管理システムが仕入れに関する届出申請システムと連動しておらず、仕入高と在庫が別々に管理されており、また、仕入高と在庫の計上について、各システムへの入力のタイミングに時間を要するケースがあったため、月次決算において仕入高と在庫に不整合が生じていた。」(25ページ)

「これらの月ずれは、本来は会計上正しく補正(本来あるべき時期に計上)されなければならないところ、A 氏は、月ずれが構造的に発生する仕組みであったことを認識した上で、利益率を一定にするために、最終的には半期に1 回実施される棚卸の際に正確に在庫を把握して調整すれば足りると判断し、期中には、正確な数字である売上高を基準に月末在庫を調整するという簡便的な方法で月ずれによる損益の影響を補正していた。」(26ページ)

不正の内容は...

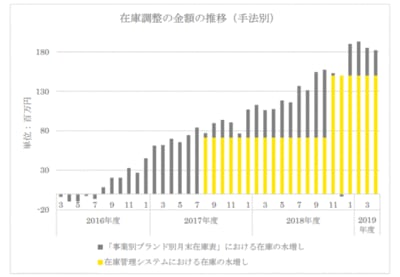

「本件 S1 不正は、A 氏が、営業利益の予算達成のために、ナイガイ経理財務課に対して、S1 の在庫金額を水増しして報告し、ナイガイの会計システムに入力させ、S1 の会計上の在庫金額を水増ししたものである。」(27ページ)

「また、A 氏は、在庫管理システムにおける在庫金額を水増ししたことから、在庫管理システムにおけるデータ上の在庫金額と現物在庫の金額との間に乖離が生じるため、実地棚卸の際に架空在庫を計上させた。」(28ページ)

在庫水増しの影響額は...

海外子会社についても調査しており、不正が見つかっていますが、ざっと見た限り、数百万円単位の売上水増しなど、あまり大きくない不正だったようです。

ただし、不正ではないとしながらも、過去には、在庫管理の不備による比較的大きな損失が発生しています。

「2017 年には、親会社であるナイガイの監査の過程において会計監査人から上海ナイガイの在庫金額が急増していることについて指摘を受け、調査を実施した結果、上海ナイガイの現調差異の問題(実在庫がマイナス)が発覚した。この現調差異の原因であるが、2 足組、3 足組商品の入荷時における仕入登録で数量を 1 個として登録すべきところを、2 個、3 個と誤って登録していたこと、及び、過去の棚卸時の現調差異を放置したこと な ど の影響によ るものであり 、 2017 年度において 損失として合計1,880,492RMB(人民元)(32 百万円)を計上し、解消されている。」(39ページ)