6月27日は株主総会の集中日のようですが、原発事故を起こした東京電力も27日に株主総会を開催するので、同社の2012年3月期決算を取り上げます。

この決算に関してはいくつも論点はあると思いますが、当サイトでは、かねてから指摘しているように特別利益に計上されている「原子力損害賠償支援機構資金交付金」2,426,271百万円が非常に問題のある項目であると考えています。

(東京電力の計算書類より)(クリックで拡大)

これは、原発事故の損害賠償に充てるためとして原子力損害賠償支援機構から交付された資金(今後交付される予定の資金を含み、また、2012年3月31日現在では交付が承認されていなかった金額を含む)ですが、法律上、将来的に、特別負担金として機構に返済しなければなければ資金であり、本来、利益に計上できるものではありません。

これに関しては、いつ返済するのかということは現時点では決まっていないわけですが、国民の税金や他の電力会社の電力料金からねん出された(またはねん出される予定の)資金の交付ですから、最低限いえることは、株主への配当や残余財産の分配よりも優先して返済しなければならないだろうということです。したがって、財務諸表の利用者(株主など)に誤解を与えないようにするためには、全額負債として計上すべきでしょう。

負債計上が不要だという根拠として唯一考えられるのは、東電と経産省が密約を結んで、この資金は返済しなくてもいいと決めている場合です。その場合には、利益になりますが、国民に対しては、東電に返済させる資金だと説明しているわけですから、国民への背任行為となります。

特別負担金に関しては、せめて、偶発債務の注記にでも記載して、注意喚起を行っているのかと思って見てみましたが、全くふれていません。

特別損益の計上に関するお知らせ(PDFファイル)

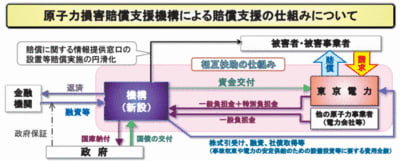

(東京電力のサイトより)(クリックで拡大)

↑

東電の計算書類では、この図の「資金交付」のみ(フライングしながら)利益に計上し、「特別負担金」については、負債計上どころか、注記での説明すら行われていません。

当サイトの関連記事(原子力損害賠償支援機構法について)