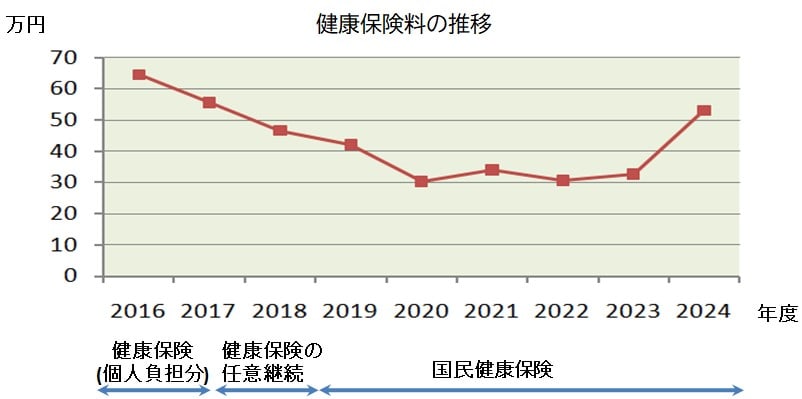

先々週、今年度の国民健康保険税納税通知書が届いた。別途届いた介護保険料分を合わせると53万円強だった。昨年と同様に早期退職の前年からの健康保険料の推移のグラフを更新した。

昨年度より20万円以上増えた理由は主に二つだ。

一つ目の理由は、以下の記事に載せた通り、日新電機のTOB等で国民健康保険料の対象となる一般口座分の譲渡益が昨年は85万円ほどあったからだ。

今年は年初から株式市場が堅調だったし、新NISA用の資金捻出も必要だったので、トヨタ自動車やKSK等を利食った他、ピクテの投信解約で一般口座分の譲渡益が既に138万円弱になっている。来年は保険料がさらに高くなるのは確実だ。

二つ目の理由は、私は今年65歳で介護保険料額が跳ね上がったからだった。まともに所得がある65歳以上は介護保険料額が所得に応じて累進的に増加する。 自治体毎に違うが私の住む市川市の場合、以下のサイトにあるように20段階に分かれている。

私の昨年の申告所得は300万円以上400万円未満だったので基準額の1.65倍の介護保険料額で年額122,760円になった。基準額とは各自治体で介護サービスにかかる費用の見込み額などから算出された保険料の基準のことで、所得に応じて基準額の最高3.45倍にまでなる。

申告所得を300万円とした時の介護保険料率は約4.1%になる。65歳未満の場合は(均等割額13,600円+所得割額2.05%)なので、均等割額を除けば約2倍だ。所得の多い人は当然もっと跳ね上がることになる。

申告所得には源泉分離の特定口座の譲渡益や株式等の配当分は含まれていないので、私の場合は実際の収入に比べてだいぶ少なくなっていて、介護保険料額の負担割合も抑えられてはいる。また、妻の分の介護保険料は従来通り65歳未満の式で計算されている。

まだ介護保険を使うような状況ではないので、たまの歯医者ぐらいの国民健康保険と同様しばらくは取られ損ぽい感じはする。やがて負担分以上に使う側になる可能性もあるし、助け合いの制度だというのは分かっているのだけれど。

なお、市川市では今年4月1日から国民健康保険税率の所得割額は11.45%になって、従来より1.2%上がった。医療給付分で0.2%、後期高齢者支援金分で0.45%、介護給付分(45歳以上65歳未満)で0.55%上がり、医療給付分以外は均等割額も上がっている。今回の保険税の増加には当然これらの増加分も含まれている。

他の自治体でも保険税率の上昇は似たようなものだろう。こうして国民負担率は上昇を続けていく。