毎年恒例になっていますが、2000年末からは税金分以外は資金の出し入れをせず、基本フルインベストメントで日本株主体、逆張りの長期投資で運用を続けているメイン口座の評価額に関する記事です。対応する過去記事は以下の3つです。

私の株式投資のやり方については2019年の記事に書いてあります。

メイン口座での資産運用状況(2022年末)

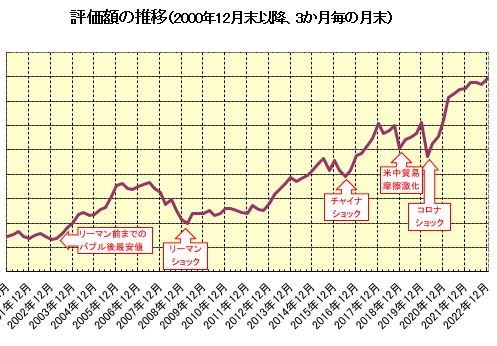

四半期ごとに記録しているメイン口座の2022年末までの評価額の推移は以下の通りとなった(縦軸の絶対額の数値は生々しいのでカット)。フルインベストメントで株式市場全体の影響をもろに受けるので、昨年から評価額が落ち込んだ時の理由をグラフに追記している。

昨年の運用結果は良というほどではなかったが、2022年末評価額は2021年末比で+5.81%となった。保有株の配当利回りは3%ほどあるので、約半分は再投資による増加分だとも言える。

また、2022年末評価額は2000年末比で5.55倍になっていて、運用開始以降の実質的な元本比で15.96倍となった。何度か暴落に遭遇しながらも長期的・平均的には比較的順調に増えてきた。これはバイ・アンド・ホールドの効果だと言える。

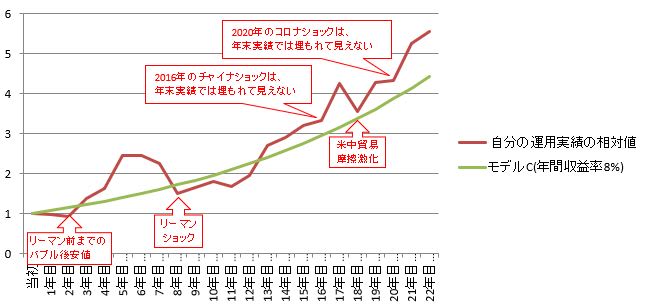

さらに、株式の複利運用モデルと自分の実績の比較の更新版は以下の通りで、22年目の2022年末評価額は年8%の複利モデルの成績を25%ほど上回っている。

日経平均等との比較

幾つかのインデックスの2022年の年間上昇率は以下だった。

日経平均 -9.37%

TOPIX -5.05%

東証マザーズ指数 -25.87%

幾つかのインデックスの2022年の年間上昇率は以下だった。

日経平均 -9.37%

TOPIX -5.05%

東証マザーズ指数 -25.87%

東証REIT指数 -8.34%

S&P500 -19.44% (ドル円 +13.92%)

S&P500 -19.44% (ドル円 +13.92%)

2022年の主要国の株式市場は、世界的なインフレと中央銀行の利上げを嫌気し下げた。S&P500等外国株の下げは円換算では円安の影響でだいぶ緩和された。そのため、為替ヘッジなしの外国株関連投資信託の下げは小さくなった。

これらのインデックスと比較すると私の昨年の運用成績は良く、TOPIXとの比較では10%ほど上回ったことになる。業種別の年間上昇率で上位だった商社株や銀行株を多めに持っていたからだと思う。これらの業種は高配当なので保有割合が高かった。日経平均やTOPIXは配当落ちしていくので、税引後配当を再投資している私の成績はその分だは上回って当然だと言える。

昨年の主な売買は過去のブログ記事に適宜書いているが、売却益が一番大きかったのがセプテーニHDで約18万円、次にNISA保有分のKDDIで約17万円(売却について未記載)となっていて、金額的に大きなものはなかった。下げていた銘柄の株価が1,000円を回復したので記念に一部売却した等の細々したものは割とあったが、トータルでの売却益(実現益)は例年になく少なかった。無駄に税金を払わないという意味では、それでよかったと思っている。

昨年の主な売買は過去のブログ記事に適宜書いているが、売却益が一番大きかったのがセプテーニHDで約18万円、次にNISA保有分のKDDIで約17万円(売却について未記載)となっていて、金額的に大きなものはなかった。下げていた銘柄の株価が1,000円を回復したので記念に一部売却した等の細々したものは割とあったが、トータルでの売却益(実現益)は例年になく少なかった。無駄に税金を払わないという意味では、それでよかったと思っている。

今年は金利上昇による景気抑制/悪化を反映して株式相場は軟調になりそうな感じだ。円高が進んで円安メリットの銘柄も弱くなりそうだ。含み益の大きな銘柄は利食っておけばよかったという結果になる可能性も高いが、先のことは分からないし、自分の判断の結果を素直に受け入れるだけだ。そうやって投資を続け、プチFIREできたのだった。