2019年の5月から8月にかけて、さくら総合リート投資法人に対してスターアジア不動産投資法人が敵対的買収を仕掛け、委任状争奪戦が行われる等の騒動があった。さくらの方を保有していたので、興味を持ってその動きを見つつ、投資主総会にも参加してきた。以下は、それにまつわる昨年のツイートのまとめ記事なので、関係なかった方には意味のない情報がほとんどだ。しかも書いてみたら無駄に長くなった。元々、そういう無駄に長い動きだったんだけど。

投資主総会の開催までの道のり

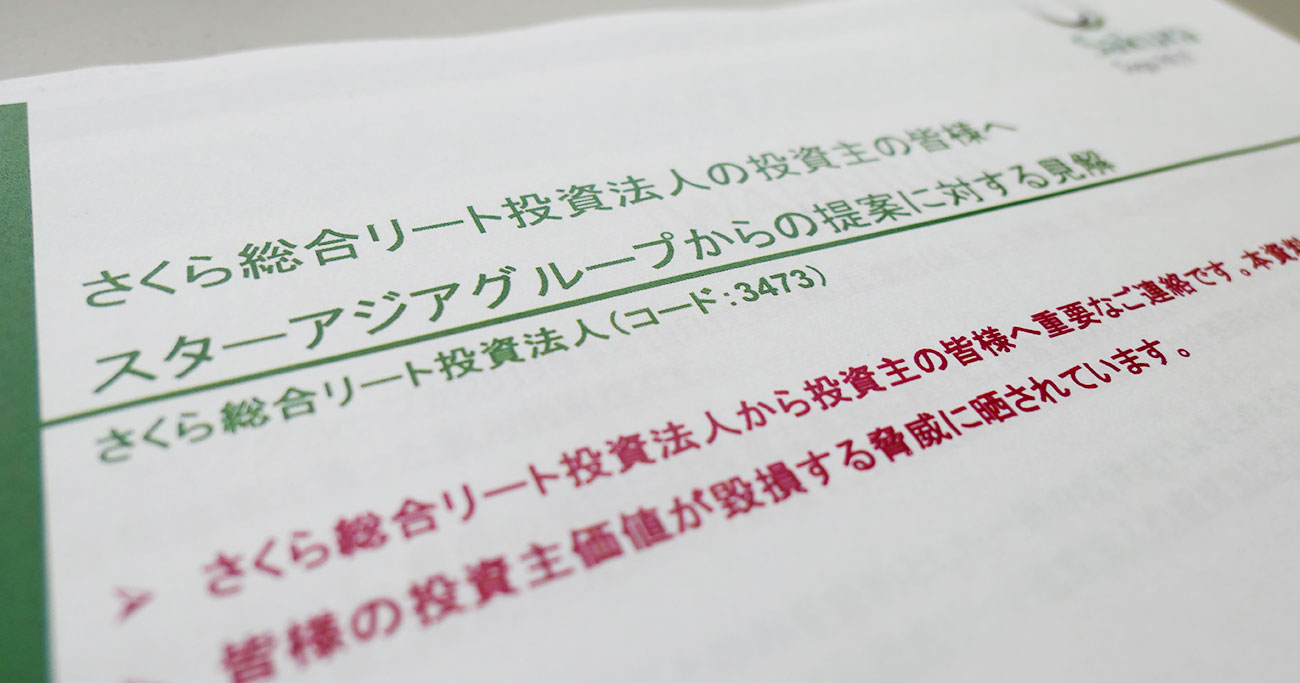

さくらは2018年に利回り約5.5%の92,000円で購入したのだが、その後の物件取得の失敗もあって株価は低迷していた。それによって、保有資産に対して株価は割安になっていた。また、物件売却益があったのに、物件取得に失敗した運用会社(スポンサーのガリレオと日本管財が設立したさくら不動産投資顧問)に支払う費用でほとんど相殺されていた。このようにして投資主の利益を損ねた点などをスターアジア(正確にはグループのライオンパートナーズ)に突かれた。スターアジアは若干の投資口数を保有し、合併提案と投資主総会の開催をさくらに要求した。2019年5月の事だった。

さくらは合併に反対し、総会開催を拒否をしつつ、友好的な合併相手(投資法人みらい)を探してきたりして、面白い展開になった。おかけで株価も上昇し、投資主にはうれしい動きではあった。ある意味、それだけでスターアジア側は感謝されたと思う。

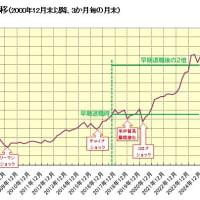

関連するリート3社のこの2年間の株価の推移は下記だ。買収騒動があるまでのさくらの運用能力の低さが分かるだろう。ついでにその後の動きも。

スターアジアが開催を要求し、さくらが拒否していた投資主総会は、6月下旬に関東財務局の指示で開催せざるをえなくなり、8月30日に決定した。さくら不動産投資顧問は物件取得失敗の説明が不十分だったし、能力不足をさらしていたので、とにかく運営会社が交代になる方に票を入れたいと思った。

さくら側でもみらいとの合併を想定して、同日に投資主総会を開催することになった。

さくら側でもみらいとの合併を想定して、同日に投資主総会を開催することになった。

この辺りまでの状況についてのダイヤモンドオンラインの解説記事は以下にある。

双方の主張と委任状争奪戦

スターアジア側はYouTubeを使って自分たちの主張の説明を続けた。総会開催決定後の7月5日のスターアジア側の主張が以下。これを聴く限りはスターアジアの主張は正しいと思えた。

その後もスターアジア側はYouTubeを活用して主張していくのに対して、さくら側のIRは遅く、出来の悪い資料をホームページに掲載し、郵送での連絡のみだった。その一方で、さくら側は7月19日にみらいとの合併の基本合意を締結し、さらに総会での議決が前提になるものの、8月5日には合併契約まで締結した。

7月11日にさくらからスターアジアの提案に反対するようお願いが届いた。この時点では、上記基本契約締結前であり、複数の戦略的オプションを検討中とあって中身はなかった。買収されると投資主価値が棄損される蓋然性が高いと書いてあったが、ロジックが納得できなかった。NAVの成長を自慢していたが、不動産市況がよくて組み入れ物件の価格が上がっただけだと思った。

7月11日にさくらからスターアジアの提案に反対するようお願いが届いた。この時点では、上記基本契約締結前であり、複数の戦略的オプションを検討中とあって中身はなかった。買収されると投資主価値が棄損される蓋然性が高いと書いてあったが、ロジックが納得できなかった。NAVの成長を自慢していたが、不動産市況がよくて組み入れ物件の価格が上がっただけだと思った。

さくらから7月19日締結の基本合意に関するIRが出て、その補足説明資料の方を見ると合併後はさくらのスポンサーのガリレオ側は抜けて、みらいの方の運用体制と同じになるようだった。さくらの役員は合併後関与しないし、役員の受け入れもないとあるので、一番問題視されていたさくらの役員は完全に排除されるようだった。合併報酬も支払わないとあって、それもOKだと思った。これらの点が評価されたのか、7月22日には株価も大きく値上がりして一時10万円ちょうどを付けた。

7月24日にさくらから再度お願いが届いた。スターアジア側(ライオンパートナーズ)の提案に反対し、さくらの側の提案に賛成するよう委任状を出してほしいとのことだが、分かりにくい資料だった。ガリレオに加えて日本管財も合併後の経営に参画する予定はないと書いてあった。参考資料p.6、さくら側の議題2で候補者 杉原亨と書いてあった。候補者の紹介は萩野保になっていたので明らかに間違いだが、このミスを見逃す無能さも気になった。

8月5日に投資法人みらいとの合併契約締結と合併条件が公表されて、それに合わせて株価が下がった。一方、8月7日にはスターアジア側が合併条件の試算結果を公表した。単純に比べればスターアジア側の条件の方が有利だった。さくらはスターアジアが嫌で投資主に不利な条件で合意した疑念があった。その時のスターアジア側の主張は以下。

8月13日にみらいとの合併に向けた説明会(8/17大手町)の案内がさくらから届いた。一方、スターアジアの方から合併比率の考え方の資料も届いた。さっと見たところ、先のビデオと同様の内容だった。総会の通知は後日とのことだった。

単純比較、心情的にはスターに賛成だと思った。注視していた多くの投資主はスターアジア寄りだったと思う。

単純比較、心情的にはスターに賛成だと思った。注視していた多くの投資主はスターアジア寄りだったと思う。

8月15日にさくらの決算短信が出た。1.2%の経常減益だった。短信をさっと見て理由が見つけられなかったが、8月5日のIRの内容から考えるとスターアジアへの代替案の模索及び選定に要した費用増らしかった。また無駄金を使ってるなと思った。

その前日にはスターアジアから以下の近況報告があった。さくら役員会議事録で保身の動きが明らかになったとも主張していた。

8月16日に、スターアジア側主催の8月30日午前分と、さくら側主催の午後分の2つの投資主総会通知が届いた。委任状もそれぞれ入っていた。気持ちとしてはスターアジアの側で決まりだったが、せっかくの見ものなので総会に行くことにして委任状は出さなかった。

8月17日には、さくらからスターアジア主催分用の委任状用紙が改めて届いた。また無駄に経費を使ったのかと思った。

同日、さくらが開催したみらいとの合併の説明会に行ってみた。

説明会は、みらいの執行役員の菅沼さんが主だった。説明を聴く限り、みらいとの合併でも問題ないかなと思った。短期的に合併比率は不利に見えるが、スターアジア側はデューディリジェンス前だし、元の各リートの価格にも依存する。機関投資家にも別途説明に回っていて、自信をもっているらしかった。8月30日午前の総会では、さくら側の提案を動議で出すとのことだった。

説明会は、みらいの執行役員の菅沼さんが主だった。説明を聴く限り、みらいとの合併でも問題ないかなと思った。短期的に合併比率は不利に見えるが、スターアジア側はデューディリジェンス前だし、元の各リートの価格にも依存する。機関投資家にも別途説明に回っていて、自信をもっているらしかった。8月30日午前の総会では、さくら側の提案を動議で出すとのことだった。

この時点で情報では、8月30日午前の総会は以下になる見込みだった。

議案1の村中氏解任は、みなし賛成が適用され可決。

議案2は対案が動議で出され、杉原氏か荻野氏が選任される(委任状争い)。

議案3のさくら解約は、みなし賛成が適用され可決。

議案4は対案が動議で出されてスターアジアかみらいとの契約が決まる(委任状争い)。

8月21日に日経に関連記事が出た。米議決権行使助言会社インスティテューショナル・シェアホルダー・サービシーズは19日に発行した顧客向けリポートで「2つの総会の議案すべてに反対すること」を勧めたとのことだった。

8月29日にはIRがあり、8月30日午前の投資主総会の議題に関して、動議予定だった内容(議案2、4に対するさくら側提案)に関して、地裁で和解が成立して議題となることが確定した。これで委任状が多く集まった方の勝ちとなることが決まった。

2つの投資主総会

集計のための休憩と昼を挟みながら8月30日の10時から19時前まで2つの総会に参加した。実際に投票したりして楽しめたけど、ちょっと長過ぎだった。

午前分は、和解に従って最初に議長交代とそれに伴う準備に時間を要した後、村中氏が執行役員を辞任したので1号議案は審議なし、それ以外はスターアジア側提案が多数で決議された。ただ、委任状等の差は小さかった。

議決権の口数は33.3万口あったが、スターアジア側8.8万口、さくら側7.6万口ほどの票なので、結構話題になった割には、無関心が半分超だった。私も退職していて時間があったからフォローし続けることができたので、仕方ないだろう。

午後の方は、午前で選任された杉原氏が議長でスタートしたが、みなし賛成(無投票分を自動的に賛成として数える)の扱いの思惑で、議決権行使数確認で長い中断となった。再開後、さくら側から議長交代の動議が出るも否決された。

議題1は合併の承認であるから2/3の賛成が必要なので、みなし賛成がないと成立しない。議題2は1に付随するものだからいいとして、議題3はスターアジア側提案の規約の変更であるが、合併承認阻止のためのものである。議題1の対案に当たるかは疑わしい感じで、議長判断の扱いだった。

杉原氏が議長に決定した結果、みなし賛成は適用されないとする判断の下、合併審議に必要な定足数の不足ということになり、審議不成立となって決着した。結果的には、スターアジア側の全面的な勝利となった。

議題1は合併の承認であるから2/3の賛成が必要なので、みなし賛成がないと成立しない。議題2は1に付随するものだからいいとして、議題3はスターアジア側提案の規約の変更であるが、合併承認阻止のためのものである。議題1の対案に当たるかは疑わしい感じで、議長判断の扱いだった。

杉原氏が議長に決定した結果、みなし賛成は適用されないとする判断の下、合併審議に必要な定足数の不足ということになり、審議不成立となって決着した。結果的には、スターアジア側の全面的な勝利となった。

逆に考えると、今後スターアジアとの合併提案が出た際も合併阻止を企図した提案が出れば、みなし賛成は適用外、委任状を含めて2/3も集められないので再度審議不成立となる可能性が高い。そんな投資主がいるか不明だけれど。

今回の騒動についての東洋経済の記事が以下にある。

なお、記事には「スターアジア不動産投資法人との合併案が可決された」とあるがウソだ。スターアジアとの合併は想定されてはいるが、可決されたのは執行役員や運用会社の交代と、みなし賛成が適用されなかったことによるさくらとの合併提案の審議不成立だけだ。

投資主総会が終わっても決着せず

投資主総会の結果、さくらの代表者は杉原氏に変わったが、運用会社は即時変更される訳ではなく、契約変更の処理か満了後の変更になる。9月6日のニュースによると、さくら不動産投資顧問に対し、資産運用委託契約の解除を通知している。解約日は2020年2月29日になっている。

これは運用委託先の変更であって、スターアジアとの合併は、さらにその先の話になる。当然、投資主総会での承認が必要になり、先に書いたように合併阻止を企図した動きがあれば、順調に進むとは限らない。

9月13日に、さくら側が集めた委任状の一部が無効扱いになったことに関して、ガリレオが総会の決議取り消しなどを求めて東京地裁に仮処分を申し立てたと発表した。

その後、12月には申し立てが棄却されたが、即時抗告されてゴタゴタは続いている。一方で、2020年1月30日にはスターアジアとの合併の基本合意書締結のお知らせもさくらから出た。さらに、2月3日には対抗してガリレオ側のギャラクシーから投資主提案権行使書が出された。さくらで無駄にお金と労力が費やされていくのは相変わらずだ。

私の保有していた投資口は、さくらが本業以外のゴタゴタにお金と労力を割いているのがいやだったので、リート全般が好調で上げていた10月初めに10万円丁度で売却した。しかし、11月中旬にリートが急落してきたので、当初の買値より安い9万円丁度でつい買い戻してしまった。長く持ちたい銘柄ではないが、またしばらく付き合っていくことになった。

【2020.3.14追記】

相変わらず、ゴタゴタは続いていて、この記事を見に来た人もいるみたいなので、忘備録代わりに少し情報を書き足しておこう。

2月20日 ギャラクシーが行った「投資主総会決議停止の仮処分申し立て」の棄却に対する即時抗告は、東京高等裁判所で棄却決定された。ややこしいが棄却⇒即時抗告⇒棄却ということだ。

2月27日 ギャラクシーが行った「投資主総会決議取消訴訟」の判決が東京高等裁判所で出て、却下された。

2月29日 さくら不動産投資顧問株式会社との契約は予定通り、解約となった。さくら投資顧問の地位の保全を求めた仮処分命令の申立ても3月10日に却下されている。

3月2日 1月30日の基本合意書に従って合併契約が締結された。合併は8月1日の予定で、合併を承認するための投資主総会は3月30日に開催予定となっている。

ギャラクシー側は3月30日の投資総会に向けて投資主提案として、杉原氏の解任の他、全不動産資産の売却、解散等を提案している。今週、資料が届き、来週には委任状が届きそうだ。想定現金リターンは、鑑定評価額での売却を想定して投資口1口当たり101,000円と書かれている。しかし、過去のギャラクシー側を考えれば、想定通りの価格で売れなかったとか、費用が掛かったとかということになって、ずっと下がりそうな気がする。

さくら側からも資料と委任状が届いた。定足数を満たすために委任状の返送を依頼する大判ハガキも合わせて届いた。これまで経緯からすれば素直にさくら側(従来のスターアジア側)提案に賛成でよいのだが、直近の新型コロナウイルスの感染拡大で悩ましい状況になった。最近リートの株価の下落、特にホテル系の下落は大きい。そのため、ホテルを保有しないさくらに比べて、ホテルを20%保有するスターアジアの方が下落が少しきつくなっている。このため、現状や今後しばらくを考えるとスターアジアとの合併は不利になる可能性も高い。当面合併しない方がいいのではないかと思っている。

ゴタゴタが続き、無駄に費用が出ていくのは好ましくないが、両案とも賛成しかねるというのが、現在の印象だ。

【2020.4.2追記】

個人的忘備録として追記しておく。

今週は私用で色々忙しかったので総会にも参加しなかったが、3月30日の投資主総会では、さくら側の提案が承認され、ギャラクシー側提案は否決された。これまでの経緯からすれば、まぁ当然だろう。正式なお知らせは下記。

第4回投資主総会の決議結果に関するお知らせ

総会の前には、議決権行使助言会社のISS社、グラスルイス社が相次いで、さくら側に賛成推奨、ギャラクシー側に反対推奨していたので、それも補強材料にはなったのだろう。

ギャラクシー側がまた勝ち目のない訴訟とかしない保証はないが、スターアジアと合併に向けて進むのは確実だろう。武漢肺炎蔓延による相場環境の崩れはいかんともしがたいが、多少は下がるかもしれない分配金をもらいながら気長に持っていればよいと思っている。

【2020.8.1追記】

合併が近づいたためか、本記事へのアクセスが増えたようだ。最新の情報を追記しておきたい。

予定通り8月1日付のスターアジアとの合併に向けて進んだ。さくらは、コロナショックからは割と戻して、最終売買日7月29日の終値は78,200円だった。引け直前までは概ね8万円超で推移していたが、最終の処分売等が出たのだろう。

さくら1口に対して、2分割後のスターアジアが1.78口交付される。端数は処分されて現金交付される。私は3口もっているので、5.34口になり、0.34口分は売却され、出したくもない売却損が出ることになる(買値が高いので)。

スターアジアの方の同日の終値は91,400円。7月31日を基準日として2分割されるので45,700円とみなすと、1.78をかけて計算上さくらは81,346円になって、さくらの方が割安になっている。正確には合併交付金(スターアジア1口につき3,310円、さくら1口につき2,484円)もあるし、さくらの方は一時的に売買停止になるので、多少のずれはあってもおかしくはない。

リートにとってアフターコロナの環境はよくはないが、気長に今後に期待したい。

【2020.10.24追記】

記録として、最後の追記になると思う。

本日、スターアジア不動産投資法人から端数投資口処分代金領収証が届いた。10月26日以降、郵便局(ゆうちょ銀行)に出向いて代金を受領する必要がある。端数処分代金を証券会社の口座に振り込んでくれるかと思っていた。

1口当たりの処分価格は42,696円で、7月31日の価格帯に入っているので、後場寄付での処分ではないかと思う。税務上の扱いは書かれていないが、一般口座に移管された上で処分になるので、人によるが基本的には確定申告対象だ。

私の場合、取得価格からは売却損が出るので、若干の節税にはなる。