投資信託の信託報酬と解約時の税金を考慮した場合の複利運用の結果の試算と、個人で運用した場合の試算の結果を比較してみた。

個人の運用の場合は株式配当や譲渡益に対して毎年税金が取られる。これに対して、投資信託の場合は無分配で運用し続ける限り、運用対象の株式等から得られる途中の配当や値上がり益に対して課税されることはないので、複利運用では優位になるはすだ。一方、信託報酬は引かれ続けるので、その分は不利になる。

これらの点を評価するため、以下の前提条件で運用成績を試算して比較してみた。

なお、個人の場合は、株式の複利運用モデルと自分の実績の比較でのモデルBの場合と同一である。

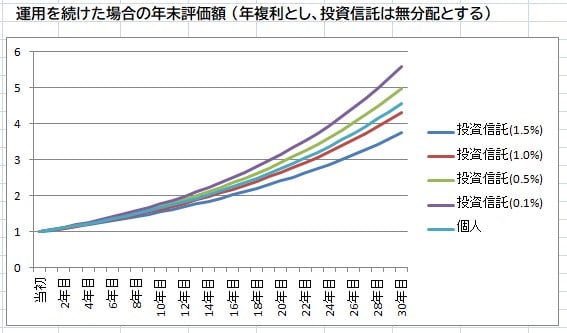

複利運用については色々条件を変えて簡単に試算してくれるサイトもあるので特別な結果ではないが、エクセルを使って30年分試算してグラフ化すると以下の結果となる。

信託報酬や運用成果の反映は年末にまとめて行う形で計算しているので、このグラフは(年間収益率-信託報酬)の年複利の計算結果と一致することになる。個人の場合、年間収益率6%の内の4%分には20%の税金がかかっているので、5.2%複利の場合と同一の結果になる。

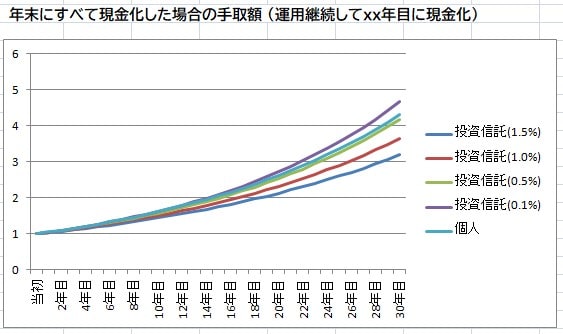

上記のグラフでは、個人の場合は含み益にした分以外は毎年税金を払い続けているので、相対的に投資信託の成績の方が良く見えていることになる。そのため、すべて現金化したと仮定して税金分を差し引いて比較しないと公正な比較にならない。その試算結果をグラフ化すると以下のようになる。

投資信託の場合、それまで累積した利益に対して解約時に20%分の税金が引かれるため一気に手取額が下がることになる。個人の場合、含み益としてきた分以外は税金を支払い済みのため下がり方は小さくなる。その結果、手取額で見た場合、個人の場合は信託報酬0.1%の投資信託には負けるが0.5%の投資信託には勝てることになる。やはりここでも信託報酬が低いことがいかに重要か分かる。

個人の場合に投資信託並みの運用ができるのかということに関しては、投資信託の運用能力は低いということを書いてきたし、私のメイン口座の運用成績をTOPIX連動型投資信託と比較してみた通り、特に難しいことではないと思っている。ただ、それなりに努力は必要だし、何かと労力もかかる。したがって、簡単に済ますのなら低コストのインデックス型投資信託が一番いいと思っている。