早期退職後5年も経って今さらという話になるが、日常の生活費について確認してみた。早期退職直後はまとまった支出が必要になるが、それは以前の記事に書いた。

世帯状況

子供たちは独立して家を出ているので妻と夫婦二人世帯だ。妻は60歳未満なので国民年金保険料や個人年金/生命保険料をまだ払っているが、私は60歳を超えているので払込満了(個人年金は受給中)だ。医療保険や傷害保険に入っていて、その分の保険料は毎月銀行口座から引き落とされる。

自宅は中古の戸建ての持ち家でちょっとした修繕があれば10万円単位で費用がかかるが、何もなければ固定資産税と火災・地震保険料ぐらいだ。あまり利用していないが自家用車を保有していて、2年に1回の車検と毎年の点検の費用がかり、自動車保険や自動車税がかかっている。

ペットの猫は現在2匹だが、1匹は病気がちで体調を崩すと月に10万円近い医療費がかかることもある。病院に連れていかない月(最近はほとんどない)でも慢性腎臓病の薬で最低月1万円はかかる。2匹ともエサは食事療法食をあげていて、ウェットも併用してエサ代でも月1万円以上かかかる。

毎月の生活費の支出状況

生活費の支出は大きく2系統になっている。一つは生活費用の銀行口座からの支出で、妻が使うカード分を含めた毎月の各種銀行引き落としの他、妻の口座から引き落とされる個人年金/生命保険料もこの口座からお金を移して支払っている。

この口座からは、国民健康保険料や住民税も引き落とされている。住民税は私の投資関連分の影響を多少受けているが、逆に所得税分は入ってないので相殺されたものと考えておく。

もう一つは、楽天銀行から引き落とされる楽天カードの支出だ。毎月それなりの買い物を続けている楽天市場分、楽天ペイでのスーパー等での買い物分、妻の国民年金保険料、自動車保険料も楽天カードで払っている。

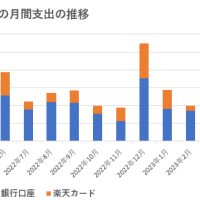

このような状況なので、生活費用銀行口座からの支出と楽天カードの支出を合わせた金額が毎月の生活費の支出ということになる。必要な口座データをCSV形式でダウンロードしてエクセルで集計し、2022年1月から今年2月末まで月々の支出を合計してグラフ化した。

年間生活費として2022年分を集計すると約345万円、2022年3月~今年2月だと約333万円だった。年340万円弱とすれば月平均28万円ほどになる。このグラフの期間、車検と家電の買い替え程度は適宜あったが、旅行に行った等の特別な出費はなかった。

そう考えると思っていたより生活費がかかっているなという印象だ。私は基本的に節約家だ。お金を使うとき、その金額に見合う価値はあるのかということを意識してしまうので、無駄遣いはしないし高い買い物もなかなかできない。妻も無駄遣いしているような感じではない。お金の使い方は各人の価値観によって変わるので、何が無駄遣いかは一概に言えないけど。

今回集計してみて、普通に暮らしていくだけでも結構なお金が必要なのだと改めて思った。自動車やペット関係は、普通と言えないかもしれないが、特別というほどでもないだろう。ただ、ペットの医療費だけ改めて集計してみると月平均5万円もかかっていた。それを除いて考えれば生活費は月平均23万円ほどに下がる。

私の場合は昨年から特別支給の老齢厚生年金を受給し始めたので、生活資金には余裕が出ている。この年金は他の年金関係分とともに生活費用銀行口座に振り込まれるようにしたので、今では定期的な補填が不要になった。その分だけ投資に回せる資金が増えた。

なお、今さら生活費を確認してみようと思ったのは、以下の記事を目にしたからだった。65歳以上の夫婦世帯では年金だけで暮らす世帯が約半数であることや、実際に月額24万円で生活してみたら夫婦2人でまったく問題なかったということが書いてある。また、生活費とは別に介護にかかる費用のメドは一人600万円ぐらいということも書いてあり、参考になると思う。

【2024.9.6追記】

2022年の生命保険文化センターの「生活保障に関する調査」が以下にある。18~79 歳の男女個人、4,844回答のまとめだ。

夫婦二人で老後の最低生活費は月23.2万円、ゆとりある生活のためには+月14.8万円(計月額38万円、年456万円)となっている。実際に老後生活を送ってない人も多く含む全世代への質問回答なので大きめ、年金保険等を売るための資料でもあるが、参考にはなる。