こんにちは。

篠原継之助です。

みなさん、インボイス制度をご存知でしょうか。

ここ最近、よくニュースやYouTubeで時々取り上げられているテーマなのでご存知の方も多いのではと思います。

ボクも周りに自分で仕事をしている友人が多いので、飲んでる時に話題になることが多いです。

でも、「インボイス制度って具体的にどんな制度なの?」という方もいらっしゃるはず。

今回は、2023年10月1日から導入される「インボイス制度」について、導入による事業への導入を含めて、前半、後半に分けてご説明していきます。

インボイス制度とは、2019年10月の消費税引き上げ・軽減税率導入に伴い、2023年10月1日から導入されることになっている制度のことです。

このインボイス制度により、これまで免税されていた事業者が課税する必要が出てくることが問題となります。

そもそも、インボイス制度導入の経緯は、先にあげたように、2019年の消費税引き上げと軽減税率の導入です。

この軽減税率の導入により、日本では10%と8%の二種類の消費税率が混在します。

そして、従来の取引で使われている請求書や領収書では、正確にどの取引にどの税率がかけられているか明記する必要がなく、わかりづらいものとなっていました。

篠原継之助です。

みなさん、インボイス制度をご存知でしょうか。

ここ最近、よくニュースやYouTubeで時々取り上げられているテーマなのでご存知の方も多いのではと思います。

ボクも周りに自分で仕事をしている友人が多いので、飲んでる時に話題になることが多いです。

でも、「インボイス制度って具体的にどんな制度なの?」という方もいらっしゃるはず。

今回は、2023年10月1日から導入される「インボイス制度」について、導入による事業への導入を含めて、前半、後半に分けてご説明していきます。

インボイスとは?

インボイス制度とは、2019年10月の消費税引き上げ・軽減税率導入に伴い、2023年10月1日から導入されることになっている制度のことです。

このインボイス制度により、これまで免税されていた事業者が課税する必要が出てくることが問題となります。

そもそも、インボイス制度導入の経緯は、先にあげたように、2019年の消費税引き上げと軽減税率の導入です。

この軽減税率の導入により、日本では10%と8%の二種類の消費税率が混在します。

そして、従来の取引で使われている請求書や領収書では、正確にどの取引にどの税率がかけられているか明記する必要がなく、わかりづらいものとなっていました。

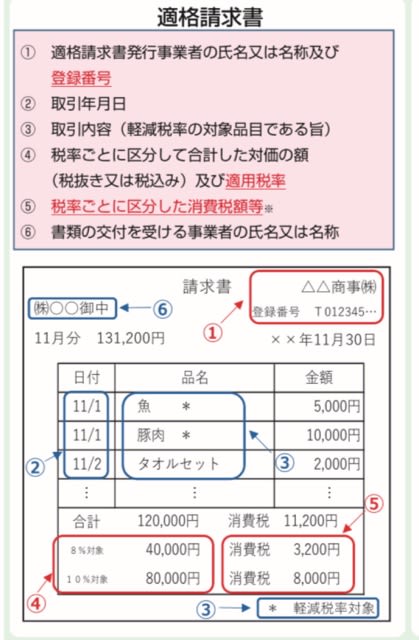

写真参考:国税庁「適格請求書保存方式の概要」

そのわかりづらさを解消するために、正確に消費税率や消費税額を明記した書類を発行する、という発想により作られた書類が「インボイス(適格請求書)」です。

このインボイスにより、買い手は売り手から正確な消費税額及び適用税率の報告を受けることができるようになります。

そして、そのインボイスの発行・受領によって消費税の計算や納付を行う制度が「インボイス制度(適格請求書等保存方式)」です。

インボイス制度の影響で何が変わるの?

インボイス制度の導入で変わるのは「仕入税額控除」の条件です。

仕入税額控除とは、生産や流通といった取引の各段階で消費税が累積しないよう、仕入れにかかった消費税を控除する制度のことです。

これまでは、取引先から発行される請求書があれば仕入税額控除を受けられる仕組みになっていましたが、インボイス制度の導入により、適格請求書(インボイス)がなければ仕入税額控除が受けられなくなります。

また、すべての事業者がインボイスを発行できるわけではない、というところに注意が必要です。

インボイス制度が導入された後に、インボイスを発行することができるのは、消費税を納めている「課税事業者」に限られます。

納税を免除されている「免税事業者」は制度から除外され、インボイスを発行することができません。

そのため、インボイス制度の導入によって受ける影響は、課税事業者と免税事業者とで異なり、それぞれに必要な対策も変わってきます。

今回はインボイス制度の導入について概要をまとめてみました。

具体的な影響については、次回ご説明します。

それではまた。

篠原継之助

※コメント投稿者のブログIDはブログ作成者のみに通知されます