今回は2023年10月から導入される適格請求書等保存方式(いわゆるインボイス制度)に関する一つの例として、現在構築中の販売管理システムからご紹介したいと思います。

補足

(5月16日にブログにアップしたのですが、一部に誤りと説明が不足している箇所がありましたので今回改訂したものをアップいたします。)

適格請求書等保存方式については、ネットに有益な情報がたくさんありますのでここでは割愛しますが、国税庁のサイトを参照し重要と思われるものを以下に示します。

(1)適格請求書発行事業者のみが適格請求書を交付できる

・税務署長に「適格請求書発行事業者の登録申請書」を提出し登録を受ける必要があります。

・基準期間の課税売上高が 1,000 万円以下となった場合であっても免税事業者にはならず、消費税及び地方消費税の申告義務が生じます。

(2)適格請求書とは、一定の事項が記載された書類であること

「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段」であり、一定の事項が記載された請求書や納品書その他これらに類する書類をいいます。※ 請求書や納品書、領収書、レシート等、その書類の名称は問いません。

(3)適格請求書の記載事項

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

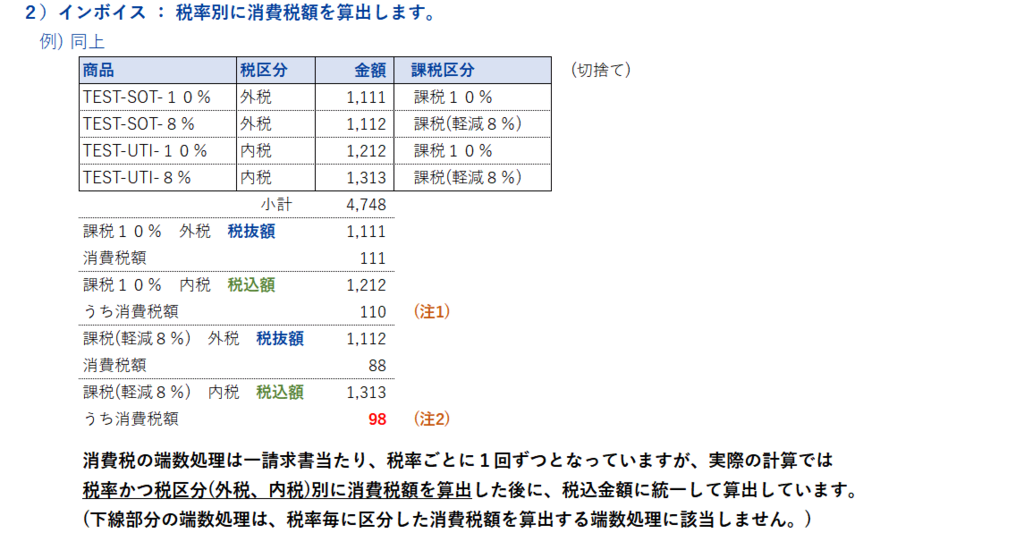

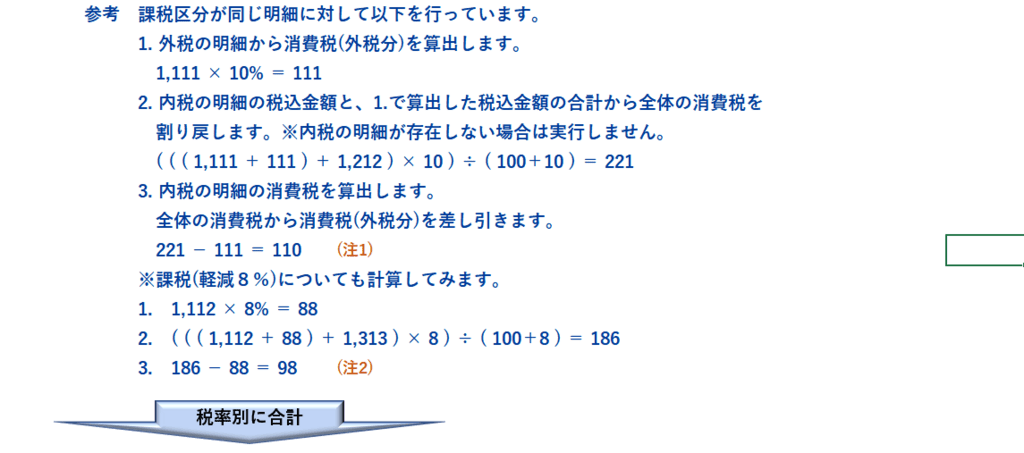

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ)

⑥ 書類の交付を受ける事業者の氏名又は名称

注)下線の項目が現行の区分記載請求書の記載事項に追加される事項です。

(4)仕入税額控除の要件(買手側の留意点)

適格請求書等保存方式の導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができません。

ただし、区分記載請求書等と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、次の表のとおり、一定の期間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

期 間 割 合

令和5年 10 月1日から令和8年9月 30 日まで 仕入税額相当額の 80%

令和8年 10 月1日から令和 11 年9月 30 日まで 仕入税額相当額の 50%

(以上です。)

☞ 個人事業主・フリーランスの方は、買い手側(得意先)からみれば、適格請求書を発行できない事業者となり、そこからの仕入れは「仕入税額控除」ができないことになります。(経過措置はありますが)

適格請求書を必要としない個人および一般消費者との取引であれば現在の免税事業者のままで問題はありませんが、適格請求書を必要とする事業者との取引が多いのであれば適格請求書発行事業者として課税事業者になることを検討する必要があるのかもしれません。

但し、免税事業者から課税事業者になる場合は会計処理も含めて事務処理に負担がかかってくることも考慮して準備を進めていく必要があります。

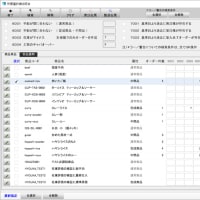

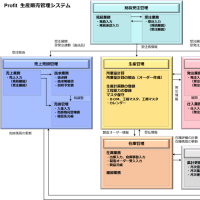

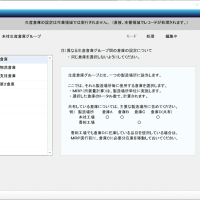

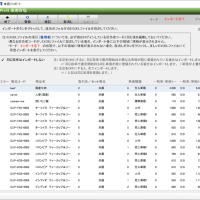

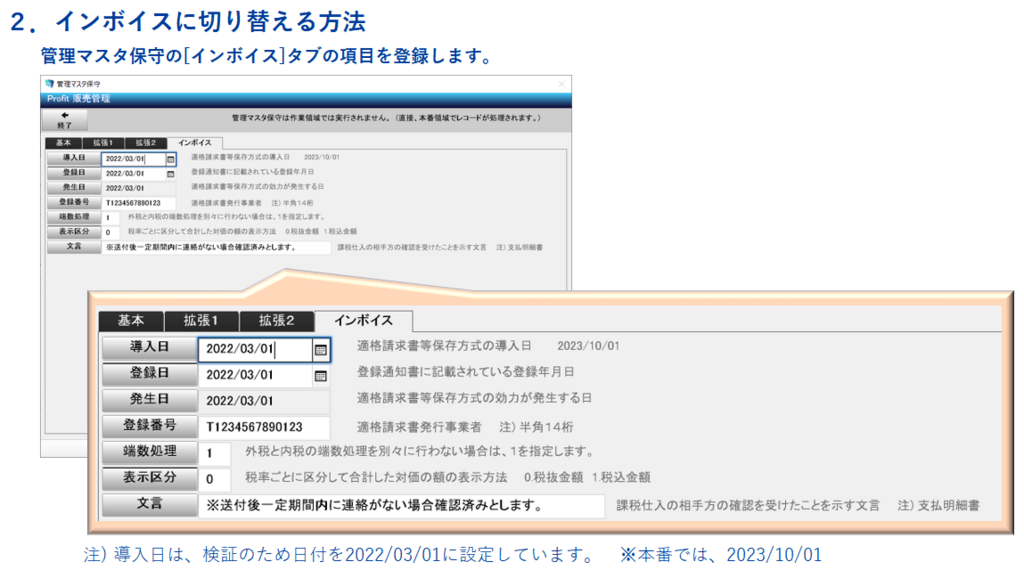

それでは現在構築中の販売管理システムからご紹介いたします。

4.終わりに

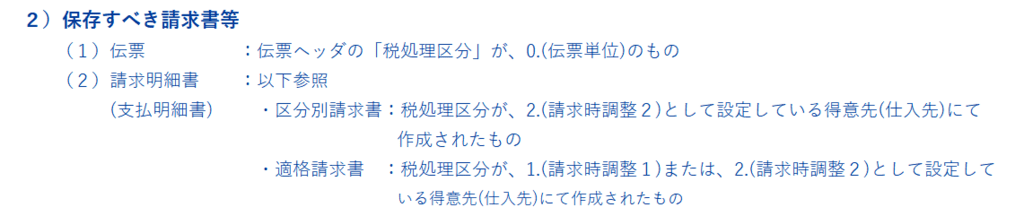

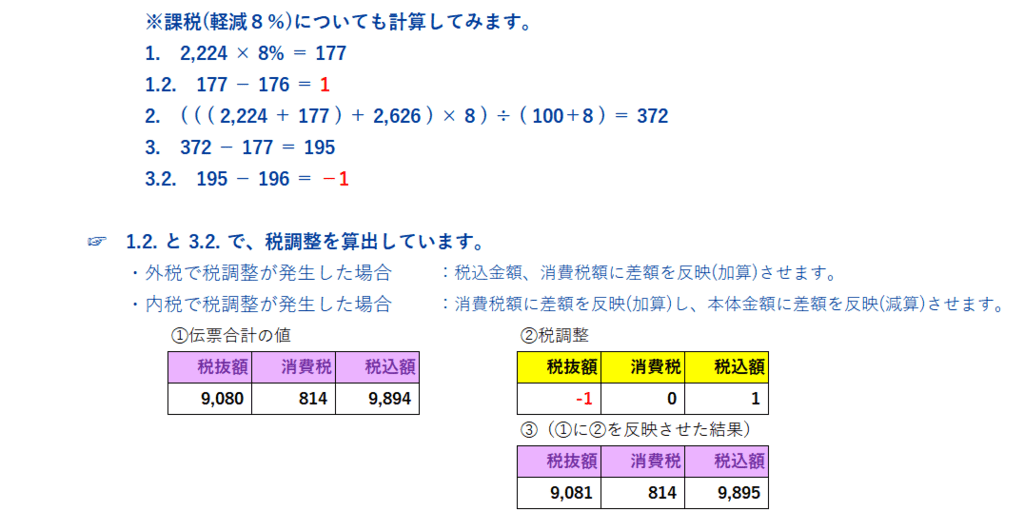

4.1.請求時調整と税調整レコード

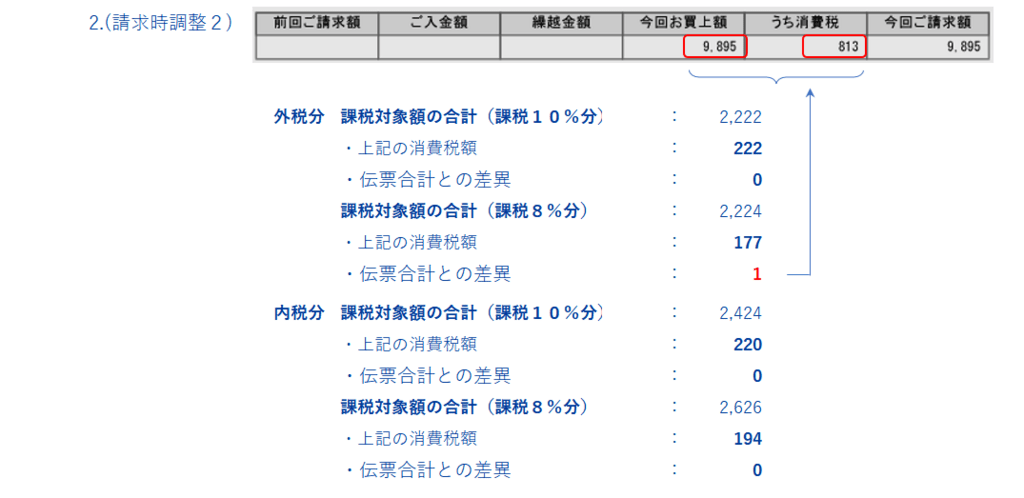

請求時調整1, 2 の場合、日々の売掛としては税処理区分:伝票単位と同様に、税区分・課税区分毎に伝票単位で計算された消費税額も含めて計上されます。

・請求締で請求期間の対象金額に対して一括で消費税を算出し、伝票単位の合計との差額を税調整として伝票を生成します。

・これらの伝票は月次売掛として月次集計の対象となり、当該年月に計上されます。

※自社の会計締を20日としています。

4.2.インボイス制度の質問、相談

一番身近なサイトは国税庁です。

☞ 国税庁 インボイス 特設サイト 左記で検索すれば出てきます。

☞ コールセンターも開設されています。

以上です。

P.S

かみゅーのホームページ

https://www.date-systems.com/