中古住宅を購入する際は、物件価格の5~10%などの諸費用が掛かります。

物件価格の5~10%といえば、2,000万円の中古住宅を購入すると100~200万円と高額です。

所持金なしのフルローンで中古住宅の購入を希望する場合、この高額となる諸費用は借り入れできるでしょうか。

わかりやすく簡単にご説明しましょう。

最近の住宅ローンは、諸費用も借り入れできる

最近の住宅ローンは、諸費用を含めた資金の借り入れを希望できます。

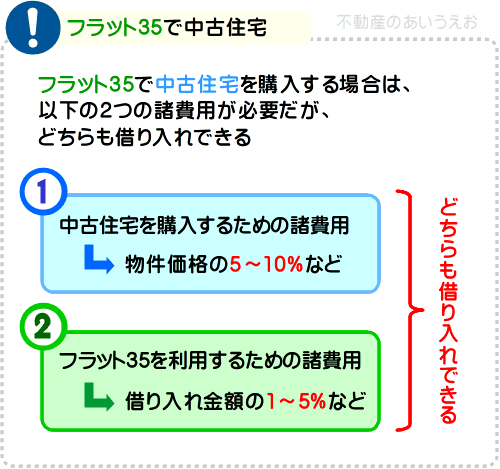

たとえば、住宅金融支援機構が実施する国民的な住宅ローン「フラット35」は、中古住宅を購入する際に必要となる諸費用を含めた資金の借り入れが可能です。

また、フラット35を利用する際は、中古住宅を購入するための諸費用とは別に、フラット35を利用するための諸費用が必要となりますが、こちらも借り入れできます。

その根拠は、フラット35の公式サイト内のQ&A「借入対象となる諸費用とはどのようなものですか?」の【2. 住宅を購入する場合】にてご確認いただけます。

よって、所持金なしのフルローンで中古住宅の購入を希望する場合、諸費用も借り入れできるが答えとなります。

しかし、フルローンで諸費用を借り入れることができても、所持金なしでは中古住宅を購入することは難しいため注意が必要です。

理由は、フルローンで諸費用を借り入れしつつ中古住宅を購入する場合であっても、資金が貸し出される前に売り主に手付金を預ける必要があるためです。

手付金は物件価格の10%などが相場であり、これだけは借り入れできません。

フルローンであっても手付金だけは借り入れできない詳しい理由は、私が運営するサイト「誰でもわかる不動産売買」の「中古住宅の諸費用はフルローンで借り入れ可能。ただし問題あり」にて詳しくご説明中です。

同コンテンツでは、手付金が用意できない場合のいくつかの対処法もご紹介しています。

お時間のある方は是非ご覧ください。それではまた次回の更新でお会いしましょう。「わかりやすく解説 | 不動産のあいうえお」でした。